Novo Nordisk: Darum bleibe ich an Bord

Der Rückschlag bei Novo Nordisk hat viele Anleger auf dem falschen Fuß erwischt: In wenigen Tagen verlor die Aktie auf Sicht eines Jahres sogar über 60 % an Wert. Das Unternehmen, das mit Ozempic und Wegovy die GLP-1-Revolution losgetreten hat, steht plötzlich massiv unter Druck. Doch schauen wir uns die Gründe genauer an.

Wettbewerb, Preis- und Regulierungsdruck nehmen zu

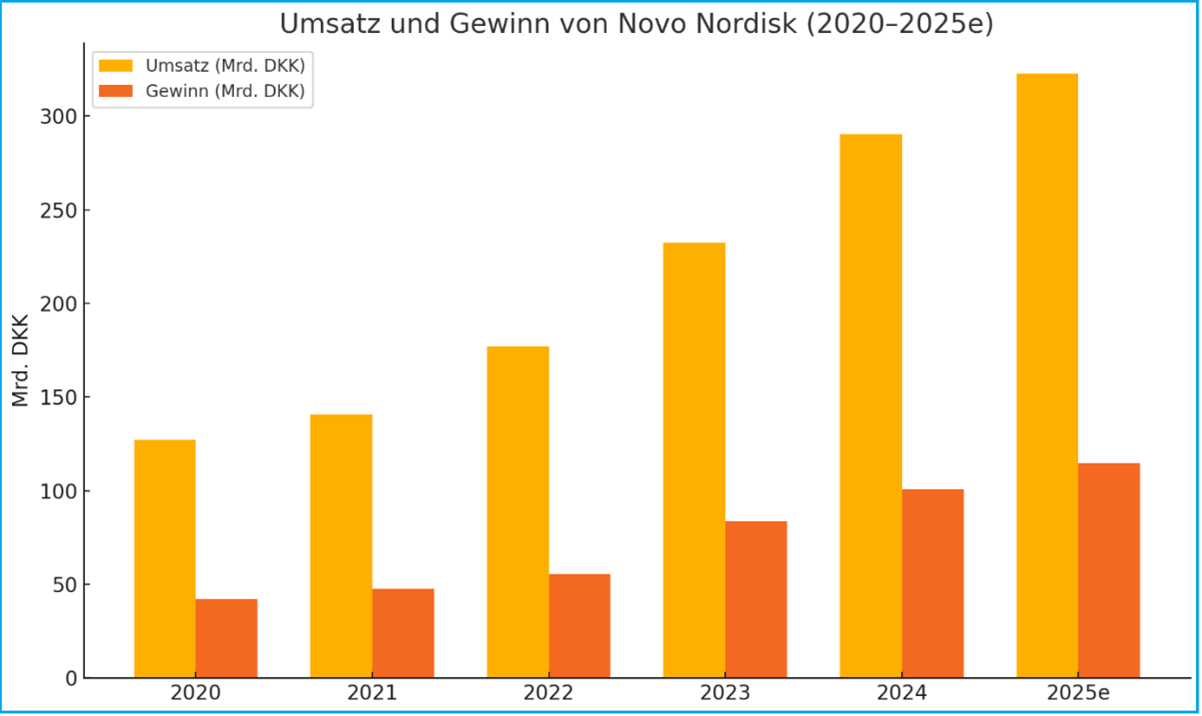

Für das Gesamtjahr 2025 erwartet das Management ein Umsatzwachstum von nur noch 8 bis 14 % (zuvor 13 bis 21 %) und ein operatives Gewinnwachstum von 10 bis 16 % (zuvor 16 bis 24 %). Besonders brisant: Die kassierte Prognose wird mit dem zugenommenen Wettbewerb durch Eli Lilly begründet.

Eli Lilly ist mit dem Konkurrenzprodukt Zepbound Novo Nordisk nicht nur dicht auf den Fersen – in einigen Studien ist Lilly sogar voraus. In einem direkten Vergleich erreichte Zepbound eine Gewichtsreduktion von über 20 %, während Wegovy bei 13,7 % lag. Novo arbeitet an höher dosierten Varianten, aber die Zulassung steht noch aus.

Dazu kommt: Der Markt für GLP-1-Präparate war zunächst geprägt von Euphorie. Nun folgt die Realität: Die Medikamente sind teuer, werden in vielen Ländern nicht flächendeckend erstattet und immer mehr Patienten greifen zu billigeren, teils inoffiziellen Alternativen.

Plattformen wie Hims & Hers vertreiben eigenproduzierte GLP-1-Verbindungen, und ab 2026 dürften erste generische Nachbauten in Ländern wie Indien oder Brasilien auf den Markt kommen.

Zudem nimmt der regulatorische Druck zu. Politik und Krankenkassen stehen angesichts steigender Gesundheitsausgaben unter Druck, die Behandlungskosten zu senken. Vor allem in den USA, wo Donald Trump erneut das Präsidentenamt innehat, wächst der Fokus auf Preisregulierung und Einsparungen im Gesundheitswesen. Das könnte mittelfristig auch für die Anbieter von GLP-1-Präparaten zusätzlichen Gegenwind bedeuten.

All das führt dazu, dass Novo seine dominante Marktstellung in diesem Segment langfristig nicht mehr halten kann – zumindest nicht mit den heute verfügbaren Produkten allein. Die Fantasie ist aus dem Kurs entwichen, was die Bewertung wieder in realistischere Bahnen lenkt.

Novo Nordisk bleibt ein Qualitätstitel

Angesichts dieses operativen Gegenwinds, den auch ich in diesem Ausmaß nicht erwartet hatte, ist die Neubewertung von Novo Nordisk berechtigt. Für Panik, die aktuell an den Märkten herrscht, sehe ich jedoch keinen Anlass.

Novo Nordisk ist nach wie vor ein hochprofitables Unternehmen mit klarer Fokussierung: Diabetes, Adipositas und zunehmend auch kardiovaskuläre Erkrankungen bilden den Kern des Geschäftsmodells. Die Produkte sind etabliert, der Bedarf ist langfristig gegeben, gerade in alternden, wohlhabenden Gesellschaften.

Zwar wurde die Umsatz- und Ergebnisprognose für das laufende Jahr gesenkt. Doch auch der aktualisierte Ausblick zeigt: Novo wächst weiter, wenn auch nicht mehr in der Geschwindigkeit der Vorjahre.

Wichtiger noch: Das Unternehmen investiert weiterhin gezielt in Forschung und Entwicklung. Die Pipeline ist gut gefüllt, unter anderem mit der oralen Variante von Semaglutid, die deutlich einfacher in der Anwendung ist als die heute üblichen Injektionen.

Bewertung: wieder auf dem Boden

Mit einem erwarteten KGV von rund 17 und einem Umsatzmultiplikator von gut 6 ist Novo Nordisk heute weder teuer noch ein echtes Schnäppchen. Das Bewertungsniveau spiegelt die neue Realität wider: ein profitables, global stark aufgestelltes Pharmaunternehmen, dessen größte Fantasie bereits eingepreist und mittlerweile verflogen ist.

Der große Hype rund um Ozempic und Wegovy ist vorbei – das muss man klar festhalten. Aber das bedeutet nicht, dass Novo vor dem Niedergang steht. Vielmehr beginnt jetzt ein neuer Abschnitt: die Phase des soliden Wirtschaftens, der sorgfältigen Expansion und gezielten Produktverbesserung.

Wenn es gelingt, neue Indikationen zu erschließen, regulatorische Hürden zu überwinden und sich im Wettbewerb differenziert zu positionieren, könnte Novo auch in den nächsten Jahren zuverlässig wachsen, wenn auch nicht mehr im zweistelligen Bereich.

Du willst Aktien wie Profis analysieren?

Mit InvestingPro bekommst Du Zugang zu echten Fundamentaldaten, fairen Bewertungen und Analystenprognosen – alles auf einen Blick.

Auch Warren AI, das smarte KI-Tool von InvestingPro, liefert Dir in Sekunden eine fundierte Einschätzung zur Qualität und Bewertung jeder Aktie.

Ein klarer Vorteil für alle, die fundierter investieren wollen – ohne stundenlange Recherche.

Die besten Chancen erkennt, wer die besseren Daten hat. Nutze sie – bevor es andere tun.

Anzeige

Turnarounds verlaufen selten geradlinig – auch bei Novo Nordisk

Jede Turnaround-Story verläuft volatil. Wer in solchen Phasen investiert, muss mit stärkeren Schwankungen rechnen. Als ich Novo Nordisk Ende Mai ins Cashflow-Depot aufnahm, war mir genau das bewusst. Entsprechend habe ich die Position von Beginn an niedrig gewichtet.

Der jüngste Abverkauf hat daher keinen nennenswerten Schaden in unserem Depot hinterlassen. Das war genau das Szenario, für das ich vorsichtig geplant hatte: ein solides Unternehmen in einer Übergangsphase. Mit operativer Substanz, aber wachsender Unsicherheit über das weitere Momentum.

Angesichts der aktuellen Bewertung sehe ich keinen Grund, das Papier zu verkaufen. Im Gegensatz zu gescheiterten Turnaround-Stories hat Novo Nordisk nach wie vor intakte Fundamentaldaten, eine aussichtsreiche Pipeline und eine starke Marktposition.

Ich bleibe investiert

Ich bleibe bei meiner Einschätzung: Halten, jedoch weiterhin mit geringer Depotgewichtung.

Für einen Neueinstieg sollten Anleger zunächst eine Beruhigung der Lage abwarten. Solange die Unsicherheit über Preisdruck, Wettbewerb und regulatorische Risiken anhält, ist kein Grund zur Eile geboten.

Wir feiern 2-jähriges Jubiläum

Diese Studie wurde zuerst in meinem Premiumbrief „Cashflow-Strategie“ veröffentlicht. Bis Sonntag 24 Uhr läuft unsere Jubiläumsaktion: Du erhältst den brandneuen Tenbagger-Report im Wert von 200 EUR und kannst Du zusätzlich den Premiumbrief einen Monat lang gratis lesen. Hier klicken und mehr erfahren!

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige