Nvidia: Von wegen zu teuer!

Es war im Vorfeld der Zahlen ein ungewöhnlich hohes Maß an Unsicherheit zu spüren. Viele Anleger zweifelten daran, dass Nvidia die enormen Erwartungen erneut erfüllen könnte, und fürchteten, dass ein schwacher Bericht den gesamten Markt belasten würde.

Doch der Chipriese hat diese Sorgen erneut eindrucksvoll ausgeräumt. Dass die Aktie davon nicht profitiert hat, erklärt sich weniger durch die operative Lage als durch das momentan eingetrübte Sentiment im Technologiesektor.

Am fundamentalen Ausblick ändert dies jedoch nichts, denn Nvidia bleibt in einer operativ außergewöhnlich starken Position und profitiert weiterhin direkt vom weltweiten KI-Investitionsschub.

Bevor wir ins Detail gehen, kannst Du Dich hier für unseren kostenfreien Newsletter anmelden und als Willkommensgeschenk einen KI-Report herunterladen.

Wachstum über alle Sparten hinweg

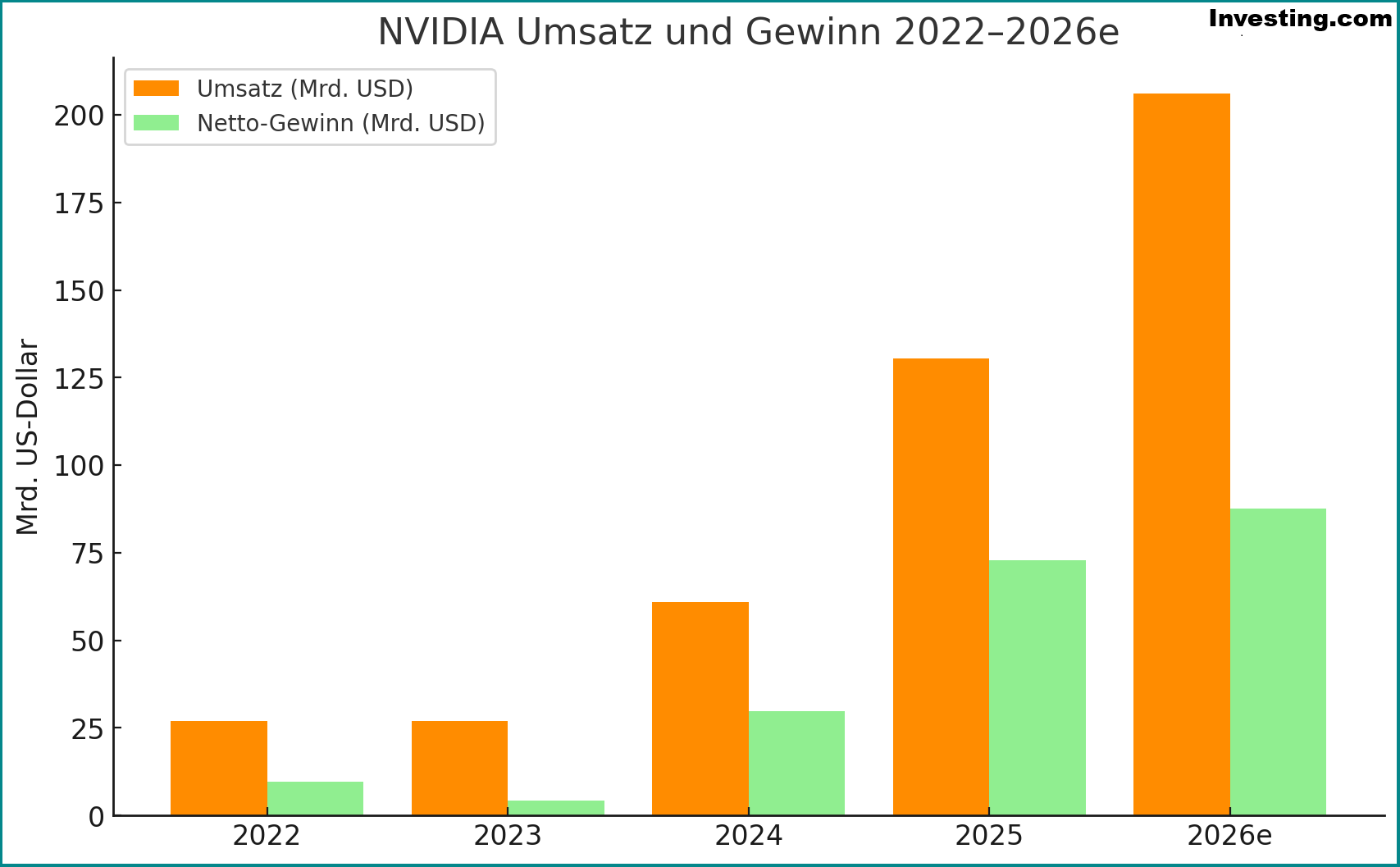

Im dritten Quartal erzielte Nvidia einen Umsatz von 57 Mrd. USD, ein Wachstum von 62 % gegenüber dem Vorjahr. Besonders das Datacenter-Geschäft zeigte erneut eine enorme Dynamik und wuchs um 66 %, getragen von der anhaltend hohen Auslastung der GPU-Bestände über alle Generationen hinweg.

Auch die übrigen Geschäftsbereiche entwickelten sich positiv. Das Gaming-Segment erholte sich weiter, während professionelle Visualisierungslösungen und Automotive klare Zuwächse verzeichneten. Nvidia hängt also nicht allein vom Datacenter ab, sondern profitiert von mehreren strukturell wachsenden Märkten.

Gleichzeitig bestätigte das Unternehmen seine außergewöhnliche Profitabilität. Die Bruttomarge erreichte 73,6 % und soll im kommenden Quartal bei etwa 75 % liegen – ein bemerkenswert stabiles Niveau trotz gestiegener Kosten. Der freie Cashflow liegt weiterhin bei mehr als der Hälfte des Umsatzes und bleibt damit im Technologiesektor nahezu konkurrenzlos.

KI-Fabriken und Full-Stack-Ansatz stärken die Marktposition

Nvidia entwickelt sich zunehmend zu einem Anbieter vollständiger KI-Infrastrukturen. Die sogenannten KI-Fabriken verbinden Chips, Netzwerke und Software zu integrierten Systemen, die für Hyperscaler und Industrieunternehmen zu einem wichtigen Baustein ihrer Rechenzentrumsstrategie werden.

Parallel dazu entwickelt sich die neue Blackwell-Architektur schneller als erwartet. Bereits im dritten Quartal entfiel ein großer Teil der Umsätze auf den GB300-Chip, der sich in großen Trainingsumgebungen etabliert.

Dabei gibt sich Nvidia-Chef Jensen Huang damit nicht zufrieden und arbeitet bereits am nächsten Generationssprung. Die Rubin-Plattform wird ab der zweiten Jahreshälfte 2026 anlaufen und erneut eine deutliche Leistungssteigerung bringen.

Das Management sieht ein Umsatzpotenzial von rund einer halben Bio. USD aus Blackwell und Rubin bis Ende 2026 (!). Eine solche Größenordnung ist in der Halbleiterindustrie bislang einzigartig und zeigt die Tiefe der globalen Investitionszyklen im Bereich des beschleunigten Computings.

Kein China-Risiko, eher ein potenzieller Bonus

Wichtig: Das schwächelnde China-Geschäft spielt in Nvidias aktueller Planung kaum eine Rolle. Der Umsatz mit dem regional angepassten H20-Chip lag im Quartal bei nur rund 50 Mio. USD.

Damit bleibt das Risiko begrenzt, während potenzielle politische Entspannungen eher als positiver Zusatz wirken könnten. Für Anleger ist dies eine komfortable Ausgangsbasis, zumal die Schätzungen ohne China bereits sehr robust sind. Nvidia bezieht schon seit mehreren Quartalen keinerlei nennenswerte China-Umsätze in seine Prognosen ein.

Starker Ausblick

Für das vierte Quartal erwartet Nvidia einen Umsatz von 65 Mrd. USD, was einem sequenziellen Wachstum von 14 % entspricht. Die Bruttomarge soll weiterhin bei rund 75 % liegen. Auch mittelfristig bleibt das Management optimistisch. Trotz steigender Inputkosten rechnet der Konzern damit, die Margen im Bereich der mittleren 70er-Prozentmarke zu halten.

Chance für langfristige Anleger

Nvidias Zahlen haben uns vor allem eines verdeutlicht: Die strukturelle Nachfrage nach KI-Infrastruktur bleibt hoch, und die technologische Führungsposition des wertvollsten Unternehmens der Welt ist weiterhin unangefochten.

Angesichts dieser fantastischen Wachstumsaussichten ist Nvidia mit einem erwarteten KGV von nur 25 mittlerweile fair bepreist.

Kurzfristige Schwankungen ändern an dieser Einschätzung wenig. Ich bleibe für Nvidia bullisch. Neueinsteiger können die Korrektur zum Positionsaufbau nutzen.

Nvidia ist seit März Mitglied in unserem Premium-Depot und kommt dort bereits auf ein Plus von 70 %. Das Depot selbst erzielte seit der Auflegung eine durchschnittliche Jahresrendite von rund 20 %.

Jetzt in der Caber Week erhältst Du zwei kostenlose Gratismonate auf alle Abo-Stufen sowie den Tenbagger-Sonderreport mit fünf Vervielfacher-Kandidaten – gültig bis Sonntag, 7.12.2025, 23:59 Uhr.

Hinweis auf Interessenskonflikte: Dieser Beitrag stellt eine Meinung des Autors dar. Der Autor hält Aktien des besprochenen Unternehmens: Nvidia. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber oder Mitarbeiter beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern, und könnten dabei von erhöhter Handelsliquidität profitieren.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige