Novo Nordisk: Das Comeback des Jahres

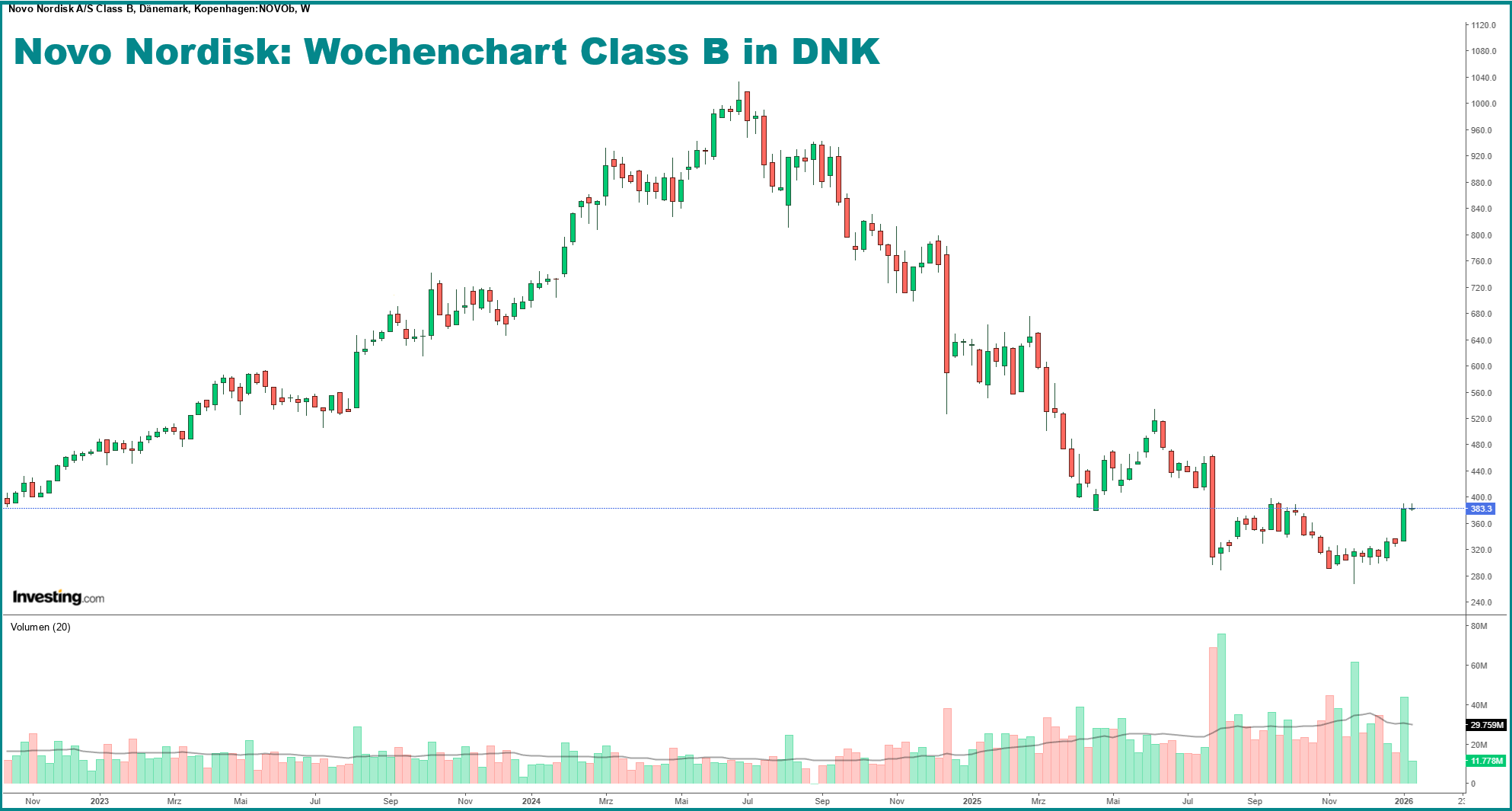

Das Jahr 2026 könnte für die Aktionäre von Novo Nordisk kaum besser anfangen. Der dänische Pharmariese hat seit Jahresanfang knapp 17 % zugelegt, nachdem er 2025 noch knapp 50 % seines Börsenwerts einbüßte.

Die zunehmende Bodenbildung der Aktie spricht dafür, dass ein Großteil der Risiken inzwischen eingepreist ist. Damit bahnt sich zu Beginn des neuen Jahres ein großes Comeback an.

Hinweis: Zwei weitere heiße Comeback-Kandidaten für das Jahr 2026 erfährst Du in meinem kompakten Gratis-Report, den Du hier herunterladen kannst.

Wegovy-Pille sorgt für neuen Optimismus

Auf fundamentaler Ebene hat Novo Nordisk zuletzt einen wichtigen Impuls geliefert. Ende Dezember erhielt das Unternehmen von der FDA die Zulassung für die orale Wegovy-Pille. Damit hat sich der Konzern den Zugang zu einem zusätzlichen Wachstumssegment innerhalb des GLP-1-Marktes gesichert und seine Wettbewerbsposition gestärkt.

Gestiegene Wachstumsaussichten

Die orale Version von Wegovy erweitert den adressierbaren Markt deutlich, ohne das bestehende Kerngeschäft zu kannibalisieren. Viele Patienten stehen Injektionen skeptisch gegenüber, was Tabletten zu einem entscheidenden Hebel für zusätzliche Volumina macht. Gerade im Adipositas-Bereich ohne diagnostizierten Diabetes ist das Wachstumspotenzial erheblich, auch wenn ein größerer Teil der Kosten direkt von den Patienten getragen wird.

Novo selbst rechnet inzwischen damit, dass orale GLP-1-Therapien bis 2030 mehr als ein Drittel des gesamten Adipositas-GLP-1-Markts ausmachen könnten. Laut meinen Prognosen würde dies einem Marktvolumen von etwa 50 Mrd. USD entsprechen.

Dieser Einschätzung liegt ein angenommenes jährliches Wachstum des gesamten GLP-1-Marktes von 15 % bis 2033 zugrunde. In diesem Szenario würde der Gesamtmarkt im Jahr 2030 ein Volumen von etwa 140 Mrd. USD erreichen.

Die klinischen Daten stützen das Narrativ: In Studien wurden signifikante Gewichtsreduktionen erreicht, inklusive hoher Anteile an Patienten mit 10 %, 15 % oder sogar 20 % Gewichtsverlust.

In diesem Segment zeigt Novo aktuell überzeugende Wirksamkeitsdaten. Ein hoher Anteil der Studienteilnehmer erreichte relevante Gewichtsreduktionen, die über das hinausgehen, was mit bisherigen oralen Präparaten möglich war. Das verschafft Novo einen kurzfristigen Vorsprung. Auch wenn davon auszugehen ist, dass dieser zeitlich begrenzt bleibt, da Eli Lilly mit Orforglipron zügig nachziehen dürfte.

Du willst Aktien wie Profis analysieren?

Mit InvestingPro bekommst Du Zugang zu echten Fundamentaldaten, fairen Bewertungen und Analystenprognosen – alles auf einen Blick.

Auch Warren AI, das smarte KI-Tool von InvestingPro, liefert Dir in Sekunden eine fundierte Einschätzung zur Qualität und Bewertung jeder Aktie.

Ein klarer Vorteil für alle, die fundierter investieren wollen – ohne stundenlange Recherche.

Die besten Chancen erkennt, wer die besseren Daten hat. Nutze sie – bevor es andere tun.

Anzeige

Wettbewerbsdruck im Diabetesgeschäft bleibt hoch

Im Diabetessegment ist das Bild weniger komfortabel. Hier hat Eli Lilly aktuell die stärkere Dynamik, insbesondere bei oralen Therapien. Obwohl Novo mit Rybelsus weiterhin das einzige bereits zugelassene orale GLP-1-Präparat im Markt hat, bleibt dessen Effekt auf das Körpergewicht vergleichsweise moderat.

Hinzu kommt, dass der Gesamtmarkt für GLP-1-Therapien deutlich schneller wächst als Novo selbst. Das deutet auf schrittweise Marktanteilsverluste hin, die vor allem im US-Markt sichtbar werden. Die orale Wegovy-Zulassung ist daher weniger als Angriff, sondern eher als notwendige Verteidigungsmaßnahme zu verstehen.

Solide Fundamentaldaten mit Blick auf 2026

Fundamental bleibt Novo Nordisk robust aufgestellt. Der Konzern verfügt über eine starke Bilanz, geringe Verschuldung und eine hohe Cashflow-Generierung:

Die Kapitalrendite (ROA) liegt bei starken 26 %, die operative Cashflow-Marge bei 39 % und der Verschuldungsgrad ist mit 59,6 % für einen Pharmakonzern moderat. Das Unternehmen erwirtschaftet zudem eine Free-Cashflow-Rendite von 4,4 % und kann seine Zinszahlungen problemlos decken.

Dennoch gibt es auch strukturelle Herausforderungen, die ich an dieser Stelle nicht verschweigen möchte. Ab 2026 laufen in mehreren großen Regionen Patente auf Semaglutid aus. Das dürfte den Preisdruck erhöhen und die Margen belasten. Vor diesem Hintergrund wird die Fähigkeit des Managements, Kosten zu kontrollieren und neue Wachstumsimpulse zu setzen, zunehmend entscheidend.

Das Comeback des Jahres

Novo Nordisk bleibt in einem der attraktivsten Wachstumsmärkte stark positioniert, steht jedoch vor einer Phase erhöhter Herausforderungen. Die Zulassung der oralen Wegovy-Pille stabilisiert die strategische Ausgangslage, stellt aber noch keinen endgültigen Wendepunkt dar. Positiv ist die laufende Bodenbildung der Aktie, die die Fortsetzung der dynamischen Erholung immer wahrscheinlicher macht.

Für mich bleibt die Aktie eine gute Halteposition. Sofern Novo Nordisk bei den nächsten Quartalsberichten überzeugt, werde ich den Pharmariesen wieder auf „Kaufen“ hochstufen.

Wenn Du zwei weitere starke Comeback-Kandidaten für das Jahr 2026 kennenlernen möchtest, dann melde Dich hier für meinen kostenlosen Newsletter an.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige