ServiceNow: Die Chance des Lebens?

Seit große Sprachmodelle (LLMs) immer leistungsfähiger werden, dominiert die Sorge, dass klassische SaaS-Anbieter obsolet werden. Viele Investoren stellen infrage, ob bestehende Plattformmodelle in einer Welt mit autonomen KI-Agenten noch notwendig sind.

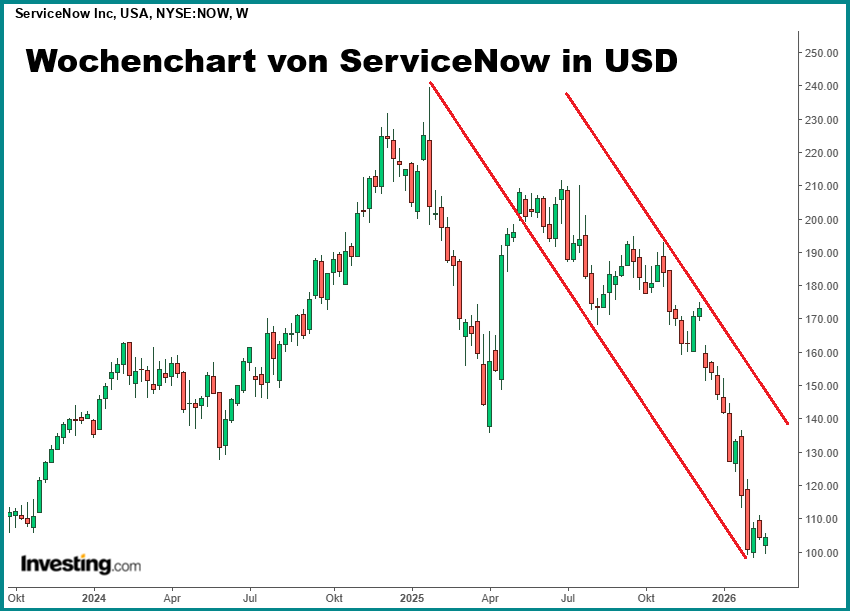

ServiceNow ist in diesen Strudel geraten. Die Aktie hat rund 55 % vom Hoch verloren. Der Markt bewertet das Unternehmen inzwischen so, als stehe das Geschäftsmodell vor einer strukturellen Erosion. Und das, obwohl das Unternehmen Quartal für Quartal liefert.

Die Disruptions-These des Marktes

Das Argument der Skeptiker wirkt auf den ersten Blick schlüssig. Wenn Unternehmen mithilfe von LLMs eigene Anwendungen entwickeln können, sinkt die Abhängigkeit von etablierten Softwareplattformen.

Hinzu kommt die Sorge, dass KI-Automatisierung durch Personal reduziert wird. Viele SaaS-Anbieter arbeiten mit nutzerbasierten Lizenzmodellen. Weniger Mitarbeiter würden in diesem Szenario zu weniger Lizenzen führen.

Ferner verschiebt sich Wertschöpfung in Richtung Hyperscaler. Cloud-Infrastruktur wird stärker integriert, was potenziell Margen beeinflussen kann.

Diese Überlegungen erklären die Neubewertung im gesamten Sektor. Deshalb genügt es nicht, das Risiko reflexartig als übertrieben abzutun. Entscheidend ist eine differenzierte Betrachtung.

Zunächst muss man prüfen, ob künstliche Intelligenz dieses konkrete Geschäftsmodell strukturell schwächt oder ob sich seine Rolle im Wertschöpfungsprozess einfach verändert. Nicht jede technologische Verschiebung trifft jedes Unternehmen gleichermaßen.

Und selbst wenn ein Risiko besteht, stellt sich im nächsten Schritt die Bewertungsfrage. Spiegelt der aktuelle Kurs ein realistisches Szenario wider oder wird ein Extremszenario vorweggenommen?

Genau an dieser Stelle trenne ich zwischen berechtigter Vorsicht und übertriebener Abwertung.

Was ServiceNow tatsächlich ist

ServiceNow ist keine isolierte Fachanwendung. Die Plattform bildet in vielen Großunternehmen die Orchestrierungs- und Governance-Ebene für geschäftskritische Prozesse.

Über die Plattform werden sämtliche IT-Systeme strukturiert erfasst und mit konkreten Geschäftsprozessen verknüpft. Auf dieser Grundlage können Abhängigkeiten identifiziert und operative Auswirkungen bewertet und gesteuert werden.

Mit dem„AI Control Tower“ erweitert ServiceNow diese Architektur um eine Kontrollinstanz für KI-Agenten. Hier wird festgelegt, welche Agenten auf welche Daten zugreifen dürfen, wie sie überwacht werden und wie Sicherheitsvorfälle eskalieren. Gleichzeitig ermöglicht die Plattform die Integration externer Modelle, darunter Lösungen von Microsoft, OpenAI oder Anthropic.

Je stärker KI-Agenten in Unternehmen eingesetzt werden, desto höher wird die Komplexität der Steuerung. In diesem Umfeld steigt der Bedarf an integrierter Orchestrierung. KI ersetzt diese Ebene nicht. Sie erhöht ihre strategische Relevanz.

Operative Entwicklung bleibt vielversprechend

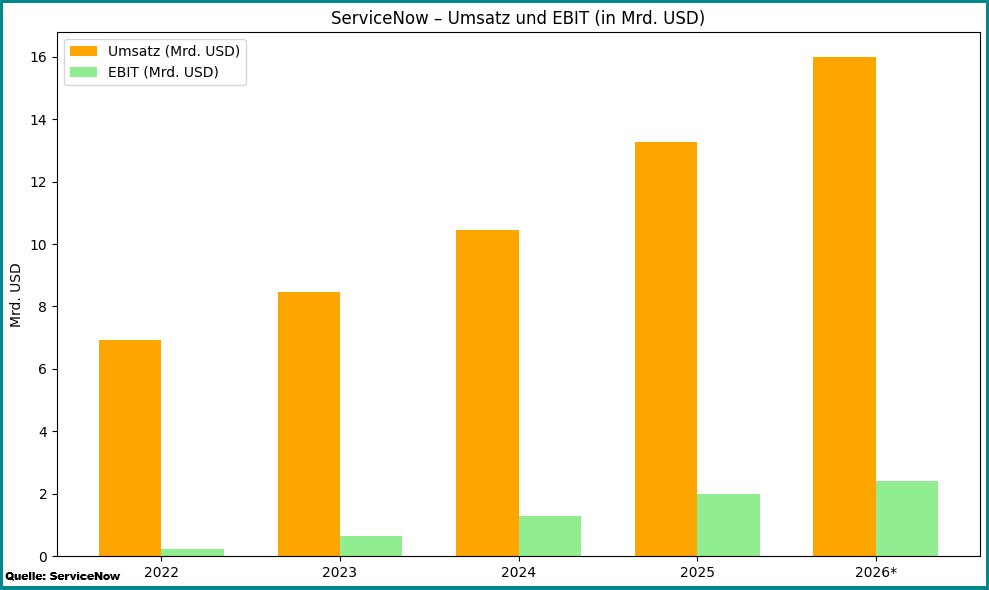

Auch beim Blick auf die Zahlen kann ich beim besten Willen keine Krise ausmachen. Das Wachstum der abobasierten Einnahmen liegt bei rund 20 %. Die verbleibenden Leistungsverpflichtungen (RPO) wachsen mit über 22 % schneller als der Umsatz.

Der Anteil dieser vertraglich fixierten Erlöse, der innerhalb der kommenden zwölf Monate in Umsatz umgewandelt wird, ist zuletzt um 21 % gestiegen. Das erhöht die Planungssicherheit.

Die Kundenbindung bewegt sich bei rund 98 %. Ein struktureller Rückgang würde sich typischerweise zuerst in dieser Kennzahl zeigen. Das ist nicht erkennbar.

Now Assist steht inzwischen für über 600 Mio. USD wiederkehrendes Vertragsvolumen. Besonders aussagekräftig ist, dass Abschlüsse mit fünf oder mehr KI-Modulen sich verzehnfacht haben. Unternehmen kaufen also nicht nur einzelne Funktionen hinzu, sie erweitern ihre bestehende Plattform gezielt um mehrere KI-Komponenten.

Das zeigt, dass ServiceNow innerhalb der bestehenden Kundenbasis an Bedeutung gewinnt und nicht durch KI ersetzt wird. Das gilt auch für große Kunden.

Mehr als 100 neue Verträge mit jeweils über 1 Mio. USD Zusatzvolumen wurden zuletzt abgeschlossen, mehrere sogar im zweistelligen Millionenbereich. Das spricht für eine zunehmende Plattformdurchdringung bei großen Unternehmen.

Auf Ergebnisebene liegt die Free-Cashflow-Marge bei rund 35 %, im Schlussquartal sogar bei 57 %. In Summe entstehen rund 4,6 Mrd. USD freier Cashflow. Wachstum und hohe Cash-Generierung gehen hier Hand in Hand.

Monetarisierung und Preismodell

Ein zentraler Punkt in der Disruptionsdebatte ist das Preismodell. ServiceNow ist hier flexibel aufgestellt und kombiniert klassische nutzerbasierte Lizenzen mit einer nutzungsabhängigen Abrechnung für KI-Funktionen.

Viele Unternehmen wünschen sich gerade in der frühen Phase der KI-Einführung Planungssicherheit. Die bekannten Lizenzmodelle geben diese Sicherheit. Gleichzeitig sorgt die nutzungsabhängige Komponente dafür, dass ServiceNow an höherer KI-Nutzung mitverdient.

Das Unternehmen ist damit nicht starr an ein reines Seat-Modell gebunden, sondern kann zusätzliche Erlöse generieren, wenn Kunden ihre KI-Anwendungen ausweiten.

Und so wurden bei den letzten Vertragsverlängerungen KI-Pakete teils um mehr als 70 % ausgeweitet. Das deutet auf steigenden durchschnittlichen Umsatz pro Kunde hin. Die Befürchtung einer automatisierungsbedingten Umsatzerosion wird durch die aktuelle Entwicklung nicht gestützt.

🔓 Dieser Abschintt ist nur für registrierte Mitglieder sichtbar

Registriere Dich kostenlos bei Cashflow Profi, um den Artikel zu Ende zu lesen. Mit eine einer konkreten Einschätzung, ob ServiceNow aktuell ein Kauf ist.

Du bist bereits Mitglied? Dann hier anmelden und weiterlesen

Hinweis auf Interessenskonflikte: Dieser Beitrag stellt eine Meinung des Autors dar. Der Autor hält Aktien des besprochenen Unternehmens: ServiceNow. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber oder Mitarbeiter beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern, und könnten dabei von erhöhter Handelsliquidität profitieren.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige