ASML: Die Spannung vor den Zahlen

ASML wird am Mittwoch (15. Oktober) seine Zahlen für das dritte Quartal vorlegen. Ein Termin, der Signalwirkung für die gesamte Halbleiterbranche hat. Schließlich stellt ASML die meisten hochmodernen EUV-Lithographiesysteme her, die für die Produktion von leistungsfähigen Cloud- und KI-Chips unersetzlich sind.

Bevor wir ins Detail gehen kannst Du Dir hier unseren aktuellen KI-Report kostenlos herunterladen.

Erwartungen an das Quartal

Die Wall Street rechnet im Durchschnitt mit einem Umsatz von rund 7,5 Mrd. EUR und einer Bruttomarge von knapp 54 %. Insgesamt ein moderater Anstieg im Vergleich zum Vorjahr.

Allerdings steht diesmal weniger das absolute Ergebnis im Fokus und mehr der Ausblick für das vierte Quartal sowie das Geschäftsjahr 2026. Sollte das Management trotz makroökonomischer Unsicherheiten an seinem mittelfristigen Ziel von 30 % Wachstum im EUV-Segment festhalten, wäre das ein starkes Signal für die Anleger.

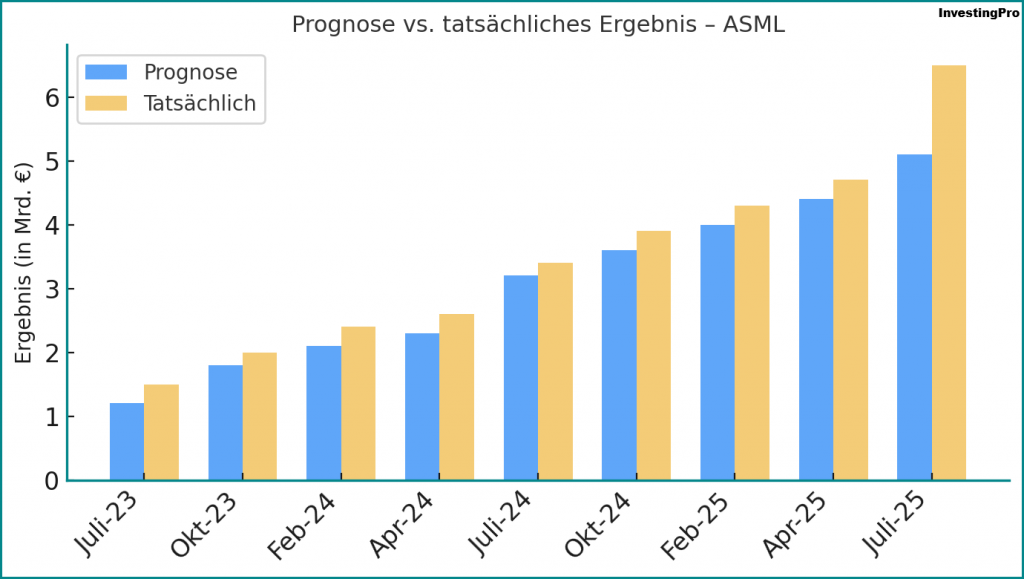

Ich gehe von positiver Überraschung aus

ASML hat in den vergangenen 16 Quartalen kein einziges Mal die Erwartungen verfehlt. Diese Serie konservativer Prognosen und anschließender Übererfüllungen spricht für ein sehr vorsichtiges Management – und für weiteres Überraschungspotenzial.

Vor allem die Nachfrage nach der neuen Generation von High-NA-Lithographie-Systemen dürfte erneut stark ausgefallen sein. Diese Maschinen sind entscheidend für die nächste Chip-Generation, die in KI-Rechenzentren, Grafikprozessoren und Hochleistungsservern eingesetzt wird.

Auch aus der Branche kommen positive Signale: TSMC meldete als größter ASML-Kunde zuletzt eine spürbare Belebung der Auftragslage. Damit steigt die Wahrscheinlichkeit für eine Prognoseanhebung durch das ASML-Management. Ein Szenario, das der Markt bislang noch nicht eingepreist hat.

Cashflow im Fokus

Besonders gespannt bin ich diesmal auf die Entwicklung der freien Mittelzuflüsse. ASML erzielt seit Jahren eine außergewöhnlich hohe Konvertierung von Gewinn in freien Cashflow. Allein im ersten Halbjahr 2025 lag der Free Cashflow bei über 3 Mrd. EUR, trotz erhöhter Ausgaben in Forschung und Entwicklung.

Diese Fähigkeit, Wachstum aus dem laufenden Geschäft zu finanzieren, verschafft ASML strategische Flexibilität und erlaubt gleichzeitig, die Ausschüttungen konsequent zu steigern.

Langfristig bildet genau diese Balance aus Innovationskraft und Kapitaldisziplin den Kern des Investmentfalls.

Ich bleibe bullisch

ASML bleibt für mich einer der aussichtsreichsten europäischen Tech-Werte mit einem riesigen Burggraben in der KI-Branche. Ein Unternehmen, das auch in volatilen Marktphasen berechenbare Cashflows und steigende Dividenden liefert. Zeitgleich bleibt die Bewertung mit einem erwarteten KGV von etwa 34 fair.

Ich habe den Abverkauf im Juli ausgenutzt, um antizyklisch bei ASML einzusteigen. Seitdem hat der Titel 35 % zugelegt und notiert unweit der Marke von 1.000 EUR.

Etwaige Rücksetzer im Umfeld der Zahlen sehe ich als gute Gelegenheiten zum Einstieg oder Nachkauf.

Du willst unsere 5 KI-Favoriten kennenlernen? Dann lade Dir hier unseren kostenlosen KI-Report herunter.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige