Fortinet: Ich habe den Dip gekauft

Nach den Quartalszahlen kam es bei Fortinet zu einem deutlichen Kursrückgang. Die Aktie des Cybersecurity-Anbieters verlor über 20 % an Wert. Ein klassischer Fall, wenn ein Qualitätstitel aufgrund eines kurzfristigen operativen Gegenwinds in Bedrängnis gerät. Ein Grund mehr, um sich den Wert genauer anzuschauen.

Auslöser des Abverkaufs war die Mitteilung des Managements, dass bis zu 50 % der geplanten Firewall-Erneuerungen bereits abgeschlossen seien. Der Markt deutete dies als Hinweis auf ein nachlassendes Wachstumspotenzial im Hardwaregeschäft und reagierte entsprechend nervös.

Bevor wir ins Detail gehen, kannst Du Dich hier für unseren kostenfreien Newsletter anmelden. Als Willkommensgeschenk erhältst Du meine brandneue Analyse zu einer unbekannten KI-Aktie mit Vervielfachungspotenzial.

Marktreaktion überzogen

Diese Einschätzung greift allerdings zu kurz. Zwar ist der laufende Austauschzyklus ein wichtiges Umsatzsegment, doch Fortinet hat sich längst deutlich breiter aufgestellt. Die eigentlichen Wachstumstreiber liegen inzwischen im margenstarken Servicegeschäft – insbesondere im Bereich der cloudbasierten Sicherheitsdienste und Plattformlösungen, die über langfristige Verträge und jährliche Lizenzen abgerechnet werden.

Der Umsatzanteil des Servicegeschäfts ist im zweiten Quartal auf rund 70 % gestiegen. Das ist ein klares Signal für die strukturelle Verlagerung hin zu planbaren, wiederkehrenden Einnahmen. Dieses Wachstum basiert nicht mehr auf einzelnen Hardwareprojekten, sondern auf der erfolgreichen Etablierung der FortiOS-Plattform beim Kunden.

Diese vereint über 50 Sicherheitsfunktionen – von Firewall bis zu Zero Trust, SD-WAN und KI-basierten Schutzsystemen – in einer integrierten Architektur. Bestehende Kunden werden so systematisch für zusätzliche Dienstleistungen gewonnen, ohne dass die IT-Infrastruktur gewechselt werden muss.

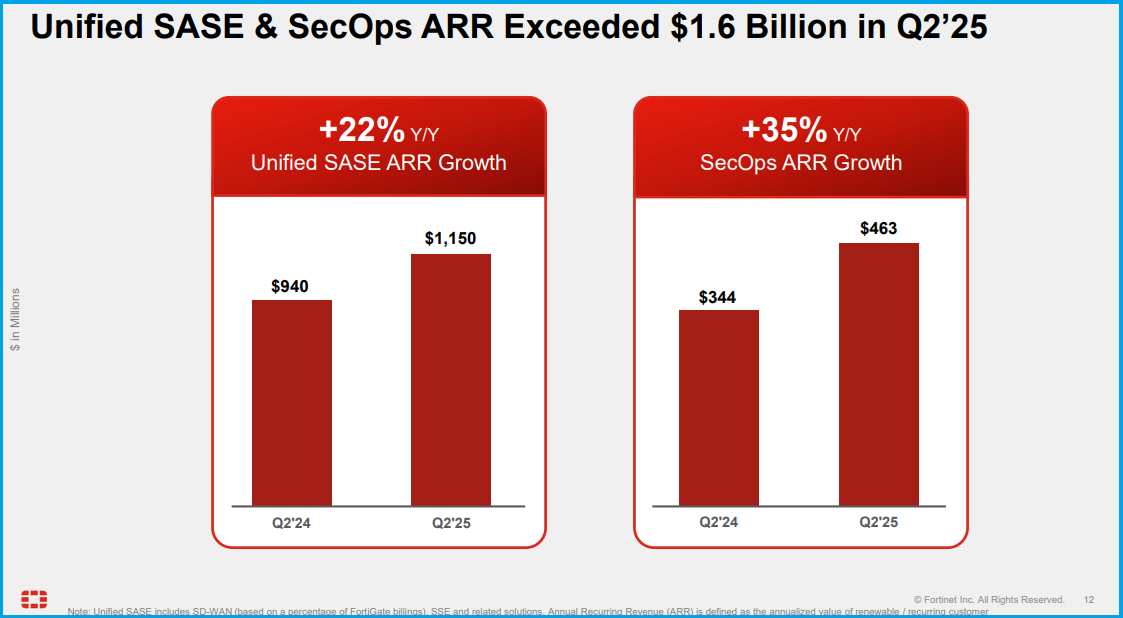

Und so legte Fortinet im zweiten Quartal um 14 % beim Umsatz und um 15 % bei den Billings zu – dank seiner Plattformsegmente Unified SASE und Security Operations, deren jährlich wiederkehrende Umsätze (ARR) um 22 % respektive 35 % zulegten.

Der vermeintliche Hardwarebruch relativiert sich

Auch die Sorge, dass Fortinet das Wachstumspotenzial im Hardwaresegment bereits ausgeschöpft habe, ist differenziert zu betrachten. Zwar wurde im Earnings-Call bestätigt, dass etwa die Hälfte der erwarteten Firewall-Upgrades bereits umgesetzt ist – doch mit rund 650.000 verbleibenden Geräten besteht weiterhin erhebliches Potenzial.

Entscheidend ist: Diese Geräte dienen zunehmend als „Türöffner“ für Plattformverträge. Der Erstverkauf ermöglicht Gespräche über zusätzliche Services wie FortiSASE, FortiIdentity oder FortiDrive – mit dauerhaftem Umsatzbeitrag.

Prognoseanhebung

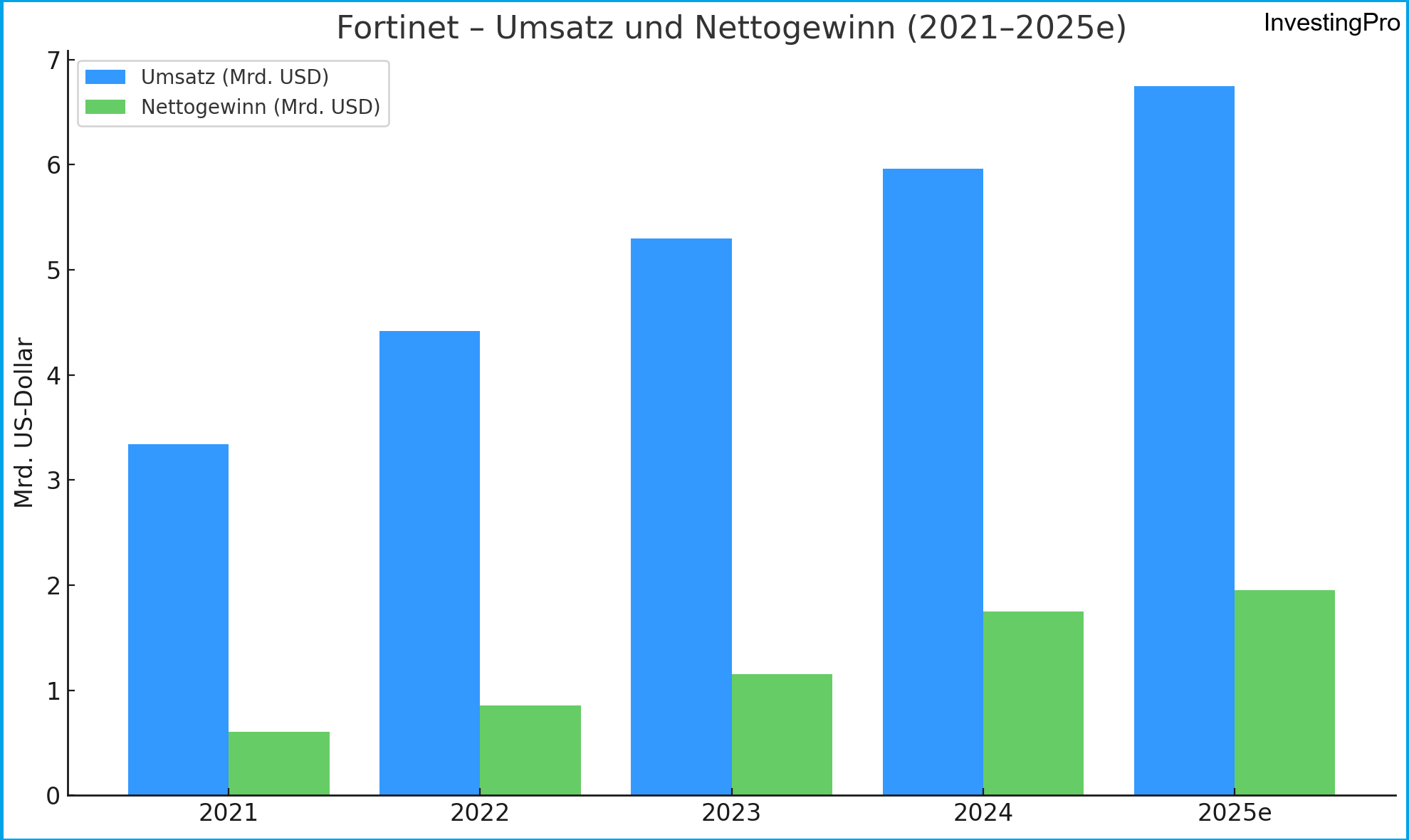

Das Management selbst rechnet mit anziehender Dynamik im weiteren Jahresverlauf. Für Q3 wurde die Umsatzprognose auf bis zu 1,73 Mrd. USD angehoben, das Wachstum soll sich gegenüber Q2 nochmals beschleunigen. Gleichzeitig wurden die Billings-Erwartungen für das Gesamtjahr um 100 Mio. USD erhöht. Zusätzliches Potenzial bieten saisonale Effekte, da viele Unternehmen ihre Sicherheitsbudgets traditionell im zweiten Halbjahr umsetzen.

Bewertung wieder attraktiv – Rückkäufe stützen den Kurs

Trotz der guten Geschäftsentwicklung wird Fortinet aktuell mit einem deutlichen Bewertungsabschlag gehandelt. Das für 2025 erwartete KGV liegt bei rund 30 – etwa 30 % unter dem eigenen Fünfjahresdurchschnitt.

Laut dem Fair-Value-Rechner hat die Aktie aktuell ein Aufwärtspotenzial von mindestens 20 %. Zu einem ähnlichen Ergebnis kommt InvestingPro, das einen fairen Wert für Fortnet von knapp 92 USD angibt.

Automatisierter Fair Value – in Sekunden

Mit InvestingPro erhältst Du mehrere Fair-Value-Modelle (u. a. DCF-Varianten, Multiples, Analysten-Konsens) – sauber aufbereitet und direkt vergleichbar.

So siehst Du in Sekunden, ob eine Aktie über- oder unterbewertet ist – ohne stundenlange Einzelrechnungen.

Ein klarer Vorteil für alle, die fundierter investieren wollen – ohne stundenlange Recherche.

Mit diesem Partnerlink bekommst Du einen Rabatt von 15 % auf Dein InvestingPro-Abo, zusätzlich zu den aktuellen Aktionen.

Anzeige

Gleichzeitig investiert das Unternehmen konsequent in Aktienrückkäufe: Im laufenden Jahr wurden bereits über 400 Mio. USD investiert, 1,6 Mrd. USD sind noch genehmigt. Die Zahl der ausstehenden Aktien ist also rückläufig, was sich direkt positiv auf das Ergebnis je Aktie auswirkt.

In Kombination mit einem stabilen Cashflow, einer nahezu schuldenfreien Bilanz und hoher Kundenbindung ergibt sich ein attraktives Chancen-Risiko-Verhältnis. Fortinet verfügt über ausreichend finanzielle Mittel, um auch in einem herausfordernden Umfeld zu investieren und Marktanteile auszubauen.

Ich habe den Dip gekauft

Fortinet steht vor dem Übergang zu einer neuen Wachstumsphase. Das Hardwaregeschäft bleibt wichtig, ist aber nicht mehr entscheidend für die strategische Bewertung. Der Fokus liegt auf dem systematischen Ausbau des Service-Geschäfts, das bereits heute für den Großteil des Wachstums sorgt.

Gleichzeitig gelingt es Fortinet, die Margen stabil zu halten und dank seiner Plattformstrategie bestehende Kunden enger zu binden. Langfristig orientierte Anleger finden daher hier ein profitables, wachsendes Unternehmen mit klarer strategischer Positionierung im globalen Schlüsselmarkt Cybersecurity.

Die Fortinet-Aktie ist seit 2014 ein fester Bestandteil des Wachstumsdepots, das Du hier bereits ab 20 EUR pro Monat abonnieren kannst. Nun habe ich die Gelegenheit genutzt und die Fortinet-Aktie zusätzlich in mein Privatdepot aufgenommen.

Hinweis auf Interessenskonflikte: Dieser Beitrag stellt eine Meinung des Autors dar. Der Autor hält Aktien des besprochenen Unternehmens: Fortinet. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber oder Mitarbeiter beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern, und könnten dabei von erhöhter Handelsliquidität profitieren.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige

Dieser Beitrag hat einen Kommentar

Hallo Emil,

wer investiert ist, für den scheint es wirklich eine gute Möglichkeit zum Aufstocken zu sein.

Gute Vorstellung. Danke.