Novo Nordisk: Value-Perle im Sonderangebot

Die Aktie des dänischen Pharmakonzerns Novo Nordisk war lange Zeit der Star im Gesundheitssektor und eilte von einem Rekordhoch zum nächsten. Die gewichtsreduzierenden Medikamente Ozempic und Wegovy machten das Unternehmen weltweit bekannt.

Plötzlich tauchten sie auf Titelseiten von Magazinen und in Talkshows auf. Sogar Prominente berichteten öffentlich über ihre „Wunderdiät“, nachdem sie in kurzer Zeit stark an Gewicht verloren hatten.

Doch wie so oft: Was in der Euphorie zu hoch fliegt, fällt in der Ernüchterung zu tief. Seit Mitte 2024 hat die Aktie mehr als 50 % ihres Werts eingebüßt – ein Rücksetzer, der viele Anleger ratlos macht. Denn operativ steht das Unternehmen nach wie vor sehr gut da. Ein idealer Zeitpunkt, um sich Novo Nordisk genauer anzuschauen.

Warum also dieser Absturz?

Ein genauer Blick zeigt: Der Kursverfall ist nicht das Ergebnis eines Geschäftseinbruchs, sondern eine Mischung aus emotionaler Überreaktion, wachsender Konkurrenz und Managementwechsel. Zum einen setzt Eli Lilly mit seinem Konkurrenzprodukt Zepbound Novo im Bereich Adipositas zunehmend unter Druck. In klinischen Studien zeigte Zepbound teils stärkere Ergebnisse als Ozempic und Wegovy. Auch Novos neuer Hoffnungsträger CagriSema sorgte in Studien nicht für den erwarteten Durchbruch.

Zum negativen Anlegersentiment haben auch kleinere Lieferengpässe bei Novo-Produkten sowie die temporäre Marktüberschwemmung mit günstigen Nachahmerprodukten geführt. Das berühmte letzte Puzzlestück, das viele Investoren zum Ausstieg veranlasste, war der überraschende Rücktritt von CEO Lars Fruergaard Jørgensen. Seine Ära war von beispiellosem Wachstum geprägt, seine Ablösung traf den Markt unvorbereitet.

Starker Jahresstart

Beim Blick auf die jüngsten Quartalszahlen lässt sich beim besten Willen keine Krise erkennen. Allein im ersten Quartal 2025 wuchs der Umsatz gegenüber dem Vorjahresquartal um knapp 20 % auf 78,1 Mrd. dänische Kronen (DKK). Das operative Ergebnis legte sogar um 22 % auf 38,78 DKK zu, während der Gewinn pro Aktie um 15 % kletterte.

Die freien Mittelzuflüsse haben sich im Jahresvergleich auf 9,5 Mrd. DKK fast verdoppelt. Zwar war dieser Zuwachs teilweise durch Basiseffekte begünstigt, aber dennoch: Ein Unternehmen, das solche Zahlen präsentiert, kann nicht ernsthaft als angeschlagen gelten.

Besonders auffällig war erneut der Bereich Adipositas, der sich zur klaren Wachstumslokomotive des Konzerns entwickelt hat. Die Umsätze in diesem Segment stiegen um fast 70 %. Das Insulingeschäft wuchs immerhin um über 4 %. Und auch in kleineren Bereichen wie seltenen Krankheiten blieb der Trend positiv. Kurz gesagt: Jeder Teil des Geschäfts trug zum Wachstum bei.

Natürlich lässt sich nicht bestreiten, dass das rasante Wachstum der letzten Jahre sich verlangsamt hat. Früher waren Wachstumsraten von 40 % keine Seltenheit, heute liegt das Tempo „nur noch“ bei 13 bis 21 %. Doch selbst diese verlangsamte Dynamik liegt weit über dem Branchendurchschnitt – und weit entfernt von dem, was ein Kursrutsch von über 50 % rechtfertigen würde.

Du willst Aktien wie Profis analysieren?

Mit InvestingPro bekommst Du Zugang zu echten Fundamentaldaten, fairen Bewertungen und Analystenprognosen – alles auf einen Blick.

Auch Warren AI, das smarte KI-Tool von InvestingPro, liefert Dir in Sekunden eine fundierte Einschätzung zur Qualität und Bewertung jeder Aktie.

Ein klarer Vorteil für alle, die fundierter investieren wollen – ohne stundenlange Recherche.

Die besten Chancen erkennt, wer die besseren Daten hat. Nutze sie – bevor es andere tun.

Anzeige

Das Fundament bleibt stabil

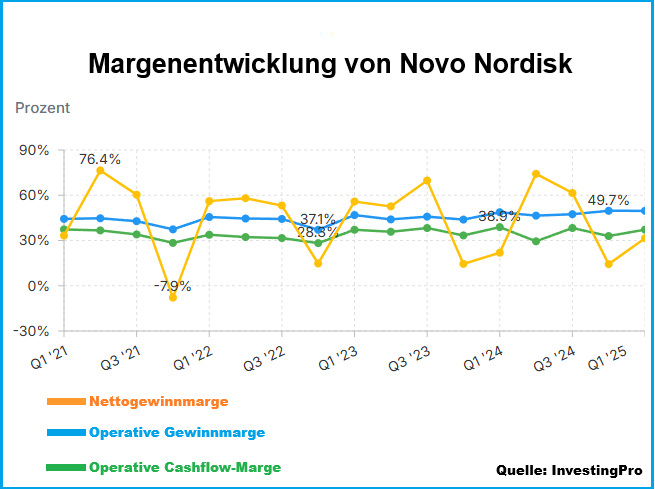

Auch der Blick auf die Margen des Unternehmens lässt kaum zu wünschen übrig. Im ersten Quartal 2025 blieb die operative Marge auf einem stabil hohen Niveau von knapp 50 % – das heißt, von jedem verdienten Euro blieben dem Unternehmen nach Abzug der laufenden Kosten rund 50 Cent übrig, bevor Steuern und Zinsen gezahlt wurden. Als Reingewinn flossen rund 37 % des Umsatzes in die Kassen des Pharmariesen.

Und das, obwohl der Konzern gleichzeitig in großem Stil in neue Produktionskapazitäten investiert, unter anderem in den USA, wo neue Werke für mehrere Mrd. USD entstehen. Diese strategischen Investitionen sind notwendig, um die Zollrisiken zu minimieren. Novo schafft damit den Spagat, in sein Wachstum zu investieren, ohne die Marge zu opfern (siehe Chart unten).

Das zeigt: Novo Nordisk wächst nicht nur schnell – es wächst effizient. Und genau das ist es, was auf Dauer den Unterschied ausmacht: Denn selbst wenn der Wettbewerb härter wird und die Umsätze nicht mehr so explosionsartig steigen wie in den Hype-Jahren, bleibt Novo ein Unternehmen, das außergewöhnlich viel aus jedem Euro Umsatz herausholt.

Die Verschuldung ist gestiegen, aber …

Die Bilanz von Novo zeigt weiterhin ein solides Wachstum des Gesamtvermögens und einen deutlichen Anstieg der Liquidität. Allerdings hat die Verschuldung des Unternehmens zuletzt deutlich zugenommen, wobei die Eigenkapitalquote nur noch rund 31 % beträgt. Die Current Ratio – also das Verhältnis des Umlaufvermögens zu den liquiden Mitteln – liegt aktuell unter 1, was auf kurzfristige Liquiditätsengpässe hindeuten könnte.

Angesichts der Margenstärke des Unternehmens halte ich dennoch größere Liquiditätsprobleme für unwahrscheinlich. Nach den strategisch notwendigen Investitionen in den Ausbau der Produktionskapazitäten setzt das Management wieder auf Kostenoptimierungen und disziplinierte Kapitalallokation. Die Bargeldreserven des Unternehmens wurden im ersten Quartal gegenüber Q4 2024 um knapp 150 % auf 38,9 Mrd. DKK ausgebaut. Das verschafft die notwendige finanzielle Stabilität in herausfordernden Zeiten.

Die Aussichten: weniger Show, mehr Substanz

Das Management hat aufgrund des Rückgangs des US-Marktanteils die Prognose nach unten korrigiert und erwartet für 2025 nun ein Umsatzwachstum zwischen 13 % und 21 % sowie ein operatives Ergebnisplus von 16 % bis 24 % – nach dem kräftigen Zuwachs von über 30 % im Vorjahr ein deutlich vorsichtigerer Ton.

Dennoch bleibt die strategische Ausgangslage solide: Novo ist trotz des Wettbewerbsdrucks weiterhin klarer Marktführer in einem dynamisch wachsenden Markt für Adipositas-Medikamente. Zudem eröffnen sich neue Marktchancen in anderen Regionen – etwa in China, wo neue Zulassungen zusätzliche Milliardeneinnahmen in die Kassen spülen könnten. Auch wenn der Hoffnungsträger CagriSema bisher nicht alle Erwartungen erfüllte, bleibt die Pipeline gut gefüllt.

Neben CagriSema arbeitet Novo Nordisk zum Beispiel an Amycretin – einem neuen oralen Adipositas-Medikament, das in frühen Studien positive Ergebnisse zeigt und in den kommenden Jahren auf den Markt kommen könnte.

Zudem hat Novo Nordisk eine Partnerschaft mit dem Biotech-Unternehmen Septerna geschlossen, um gemeinsam neue Medikamente zu entwickeln. Diese Zusammenarbeit könnte bis zu 2,2 Mrd. USD wert sein und stärkt die Position von Novo Nordisk im Bereich der Gewichtsreduktionsbehandlungen.

Mutige steigen ein

Novo Nordisk ist kein Überflieger mehr, aber ein stabiles, wachstumsstarkes Value-Play, das momentan von kurzfristiger Unsicherheit gebremst wird.

Was bei all der Aufregung untergeht: Die Aktie hat ihre hohe Bewertung längst abgebaut und ist inzwischen deutlich unterbewertet. Während Konkurrent Eli Lilly am Markt mit dem 30-fachen der erwarteten Gewinne gehandelt wird, liegt Novo derzeit nur bei etwa dem halben Multiple. Selbst bei vorsichtigen Annahmen liegt der faire Wert der Aktie 30 % über dem aktuellen Niveau.

Für langfristige Anleger öffnet sich damit ein Fenster für den Einstieg in ein Weltklasseunternehmen zum Sonderpreis.

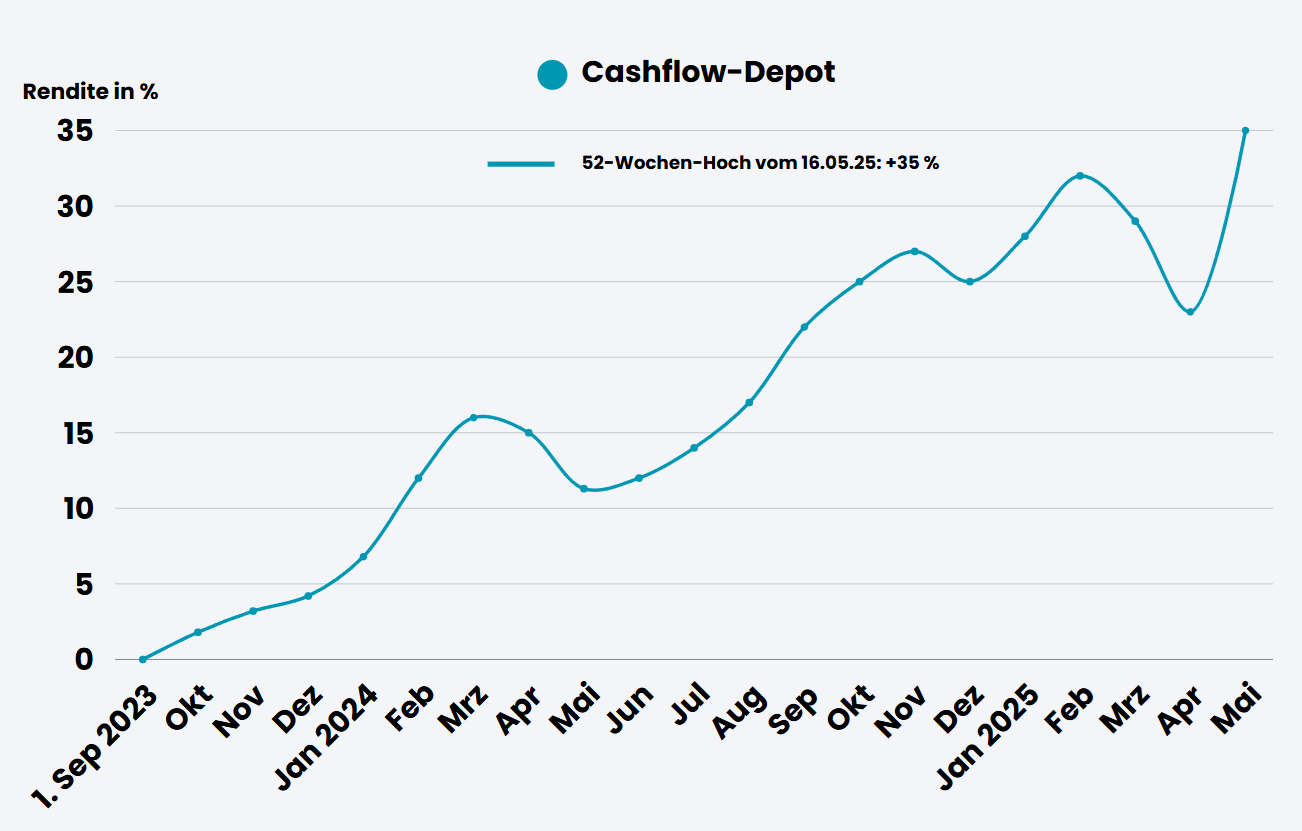

Die Aktie von Novo Nordisk befindet sich bereits in unserem Qualitätsdepot. Nun habe ich sie auch in unser Cashflow-Depot zu Kursen von 58,92 € aufgenommen. Mehr zu unseren Börsenbrief-Depots gibt es hier.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige

Dieser Beitrag hat 2 Kommentare

Danke!

Aber wie schätzt du das Risiko ein, dass Trump der Pharmabranche insgesamt und Novo mit Preisgrenzen o.ä. begegnet? Was könnte das bedeuten?

Danke für Deine Frage, Dirk.

Wenn es dazu kommt, würde dies ggf. zu niedrigeren Preisen und damit niedrigeren Margen führen. Allerdings würde es dann sehr viele Pharmaunternehmen betreffen. Trump wollte ja bereits während seiner ersten Amtszeit entsprechende Initiativen auf den Weg bringen. Es gab damals jedoch juristischen und politischen Widerstand.

Man darf den Einfluss US-Pharma-Lobby nicht unterschätzen. Sie verfügt über erhebliche finanzielle Mittel und kann erheblichen politischen Einfluss – auch auf Republikaner – ausüben. Schon in Trumps erster Amtszeit wurden ja preisregulierende Vorhaben verwässert oder durch Gerichte gestoppt – nicht zuletzt durch Lobbydruck. Siehe hier: https://www.reuters.com/article/business/healthcare-pharmaceuticals/federal-judge-blocks-trump-administration-drug-pricing-rule-idUSKBN28X2IF/

Fazit: Das Risiko bleibt dennoch strategisch relevant, aber nicht existenzgefährdend. Daher würde ich meinen Investmentfall nicht darauf aufbauen. Für mich überwiegen derzeit klar die Chancen bei Novo.