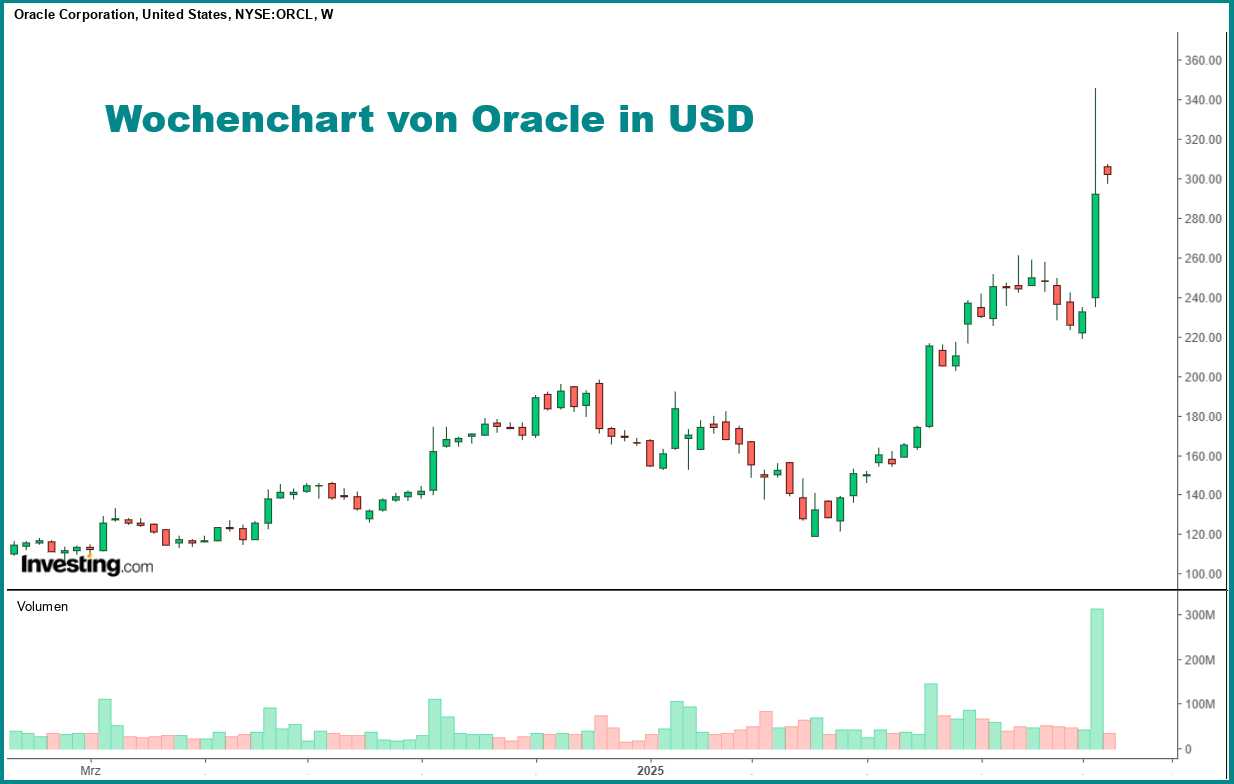

Oracle: Jahrhundertrally dank KI-Boom

In den letzten Tagen war immer häufiger zu lesen, dass der starke Kursanstieg von Oracle übertrieben sei. „Zu teuer!“, „Viel zu heiß gelaufen!“, „Hier ist Vorsicht geboten!“ – so lauten viele Kommentare.

Doch eine genauere Analyse zeigt ein anderes Bild: Angesichts der aktuellen Geschäftsentwicklung ist die Neubewertung von Oracle nicht nur nachvollziehbar, sondern absolut gerechtfertigt.

Bevor wir ins Detail gehen: Am 24.09.2025 um 19.00 Uhr zeige ich Dir in meinem kostenlosen Live-Webinar, wie ich starke Wachstumsaktien frühzeitig auf dem Radar habe, bevor sie in aller Munde sind – und wie Du diese Chancen mit einer klaren Cashflow-Strategie in ein dauerhaftes Einkommen verwandelst. Hier kostenlos anmelden.

Auftragseingang sprengt jegliche Dimensionen

Denn wenn man sich die Zahlen einmal in Ruhe anschaut, wird vieles klarer. Oracle hat seine Remaining Performance Obligations (RPCs) – also die vertraglich zugesicherten Einnahmen für die kommenden Jahre – im letzten Quartal von 138 Mrd. USD auf sage und schreibe 455 Mrd. USD gesteigert. Ein Zuwachs um mehr als das Dreifache! Und nein, das ist kein Tippfehler.

Dabei ist der Mega-Deal mit OpenAI mit einem Volumen von über 300 Mrd. USD darin noch gar nicht berücksichtigt. Hintergrund: Gemeinsam mit OpenAI, SoftBank und MGX soll bis 2029 ein gigantischer KI-Infrastrukturpark entstehen, in den rund 500 Mrd. USD fließen.

Allein in Texas werden neue Rechenzentren mit bis zu 4,5 Gigawatt Kapazität hochgezogen – ein Kraftwerk der künstlichen Intelligenz. Für Oracle bedeutet das: langfristige, planbare Einnahmen, die nicht von Quartal zu Quartal wackeln, sondern auf Jahre hinaus gebucht sind. Et voilà!

Hyperscaler als Partner

Das Geheimnis: Oracle positioniert sich nicht als Gegenspieler zu Microsoft Azure, Amazon AWS oder Google Cloud – sondern arbeitet aktiv mit ihnen zusammen. Kunden dieser Hyperscaler können inzwischen direkt auf Oracles Infrastruktur zugreifen. Oracle ist also nicht die Nischenlösung, sondern wird zunehmend zum unverzichtbaren Baustein im Cloud-Ökosystem der größten Player.

Ein Blick auf die jüngsten Geschäftszahlen unterstreicht diese Entwicklung: Das Cloud-Geschäft von Oracle legte im ersten Geschäftsquartal um 28 % auf 7,2 Mrd. USD zu, wobei die Infrastruktur-Cloud (IaaS) im Jahresvergleich sogar einen Zuwachs von 55 % auf 3,3 Mrd. USD verzeichnete.

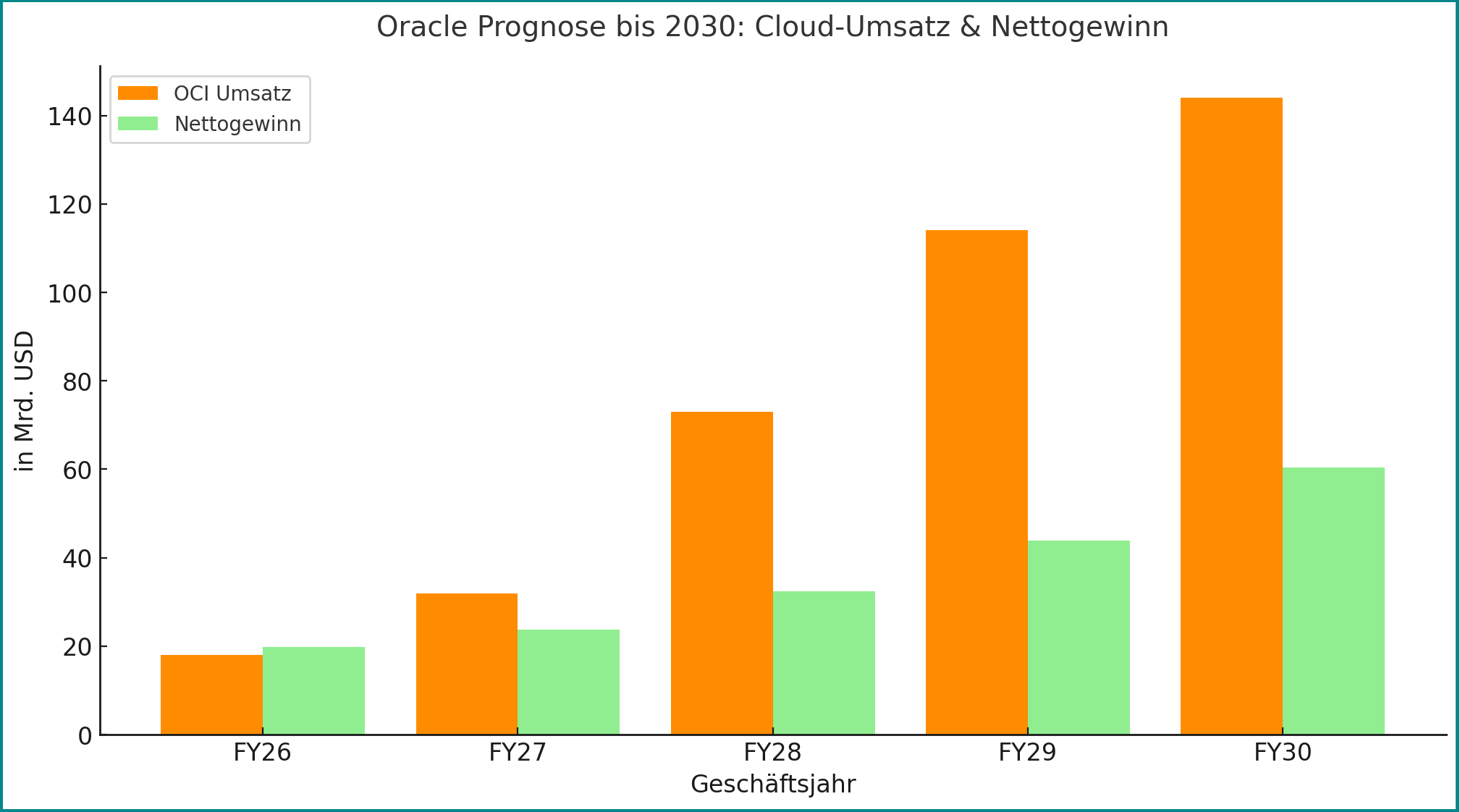

Verzehnfachung der Cloud-Einnahmen bis 2030

Doch damit nicht genug: Für das laufende Geschäftsjahr 2026 sollen die IaaS-Einnahmen um 77 % wachsen und innerhalb von nur vier Jahren (also im Geschäftsjahr 2030) auf 144 Mrd. USD anwachsen. Ein klares Signal, dass Oracle in diesem Segment mit unglaublichem Tempo Marktanteile hinzugewinnt.

Dass der ausgewiesene Gewinn mit 2,9 Mrd. USD etwas unter dem Vorjahreswert lag, ist lediglich ein kleiner Schönheitsfehler. Grund dafür sind vor allem hohe Investitionen in den Ausbau der Cloud-Infrastruktur.

Das operative Geschäft selbst läuft sehr profitabel, und die Ertragskraft ist klar erkennbar – auch wenn kurzfristig die Marge unter den Investitionen leidet. Auch die Wall Street bleibt optimistisch und stellt für Oracle bis 2030 ein jährliches Gewinnwachstum von 26 % bis 32 % in Aussicht.

Warum Oracle nicht am seidenen Faden von OpenAI hängt

Kritiker, die dieser Prognose nicht trauen, dürften nun sagen: „Aber Moment – Oracle hängt doch mit seinem Mega-Deal fast ausschließlich an OpenAI. Und OpenAI verbrennt Geld, da platzt doch die ganze Rechnung!“ Klingt erstmal logisch, ist aber zu kurz gesprungen.

Denn was hier übersehen wird: OpenAI steht nicht allein auf weiter Flur, sondern wird massiv von Microsoft, von Kapitalgebern wie SoftBank und zunehmend auch von staatlichen Projekten gestützt. Das Stargate-Projekt ist kein Hobbykeller-Experiment, sondern eine industriepolitische Großoffensive mit zig Milliarden an Commitment.

Mit anderen Worten: Selbst wenn OpenAI erst 2029 profitabel wird (wie von CEO Sam Altman angekündigt) – die Zahlungsströme sind durch Partnerschaften und Rückendeckung der ganz Großen gesichert. Oracle liefert also nicht nur für ein „Startup ohne Cash“, sondern für das Fundament, auf dem die nächste Generation von KI gebaut wird.

Natürlich ist die Aktie mit einem erwarteten KGV von 30 kein Schnäppchen mehr. Bei dem erwarteten Gewinnwachstum bis 2030 ist das Papier jedoch nach wie vor nicht teuer, sondern eher fair bewertet.

Ich bleibe bei meiner Einschätzung

Oracle ist kein Strohfeuer, sondern einer der großen Gewinner der KI-Revolution. Wer hier investiert, kauft nicht in eine heiße Story hinein, sondern in langfristig gesicherte Einnahmeströme.

Diese Studie wurde zunächst in meinem Premiumbrief am 12. September veröffentlicht. Dort kommt Oracle bereits auf ein Plus von 130 %. Aus genannten Gründen sehe ich das Ende der Rally noch nicht erreicht und bleibe weiterhin mit der ganzen Position an Bord.

👉 Hinweis: Am 24.09.2025 um 19:00 Uhr veranstalte ich mein erstes kostenloses Live-Webinar. Dort erfährst Du, wie ich Aktien wie Oracle auswähle, meine Einstiegs- und Ausstiegsstrategien plane und wie Du mit der Cashflow-Strategie Schritt für Schritt ein robustes Depot aufbauen kannst.

Dich erwartet praxisnahes, sofort anwendbares Wissen – und natürlich Raum für spannende Einblicke.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige

Dieser Beitrag hat einen Kommentar

Ja Emil,

KI ist kein Hype. Sicherlich wird Tech irgendwann heiß laufen. Aber ich sage immer noch: KI wird noch revolutionärer als das Internet. Wir wissen gar nicht was uns KI alles ermöglichen wird und welche Anwendungsfälle in Zukunft noch kommen.

Gruß