Die Wahrheit hinter der Gold-Rally

Der Jahreswechsel bringt ein vertrautes Gefühl mit sich. Ein neues Jahr, neue Zahlen, manchmal auch ein höheres Gehalt. Auf dem Papier wirkt das wie Fortschritt.

Gleichzeitig fühlt sich der Alltag gefühlt nicht leichter an. Wohnen, Energie, Versicherungen, Lebensmittel. Vieles wird teurer. Genau dieser Widerspruch prägt auch den Start in 2026.

In diesem Kontext ist die Fortsetzung der Goldrally zu Jahresbeginn kein Zufall. Wenn Gold stark steigt, sagt das selten etwas über Gold selbst aus. Gold ist kein Produktivgut, sondern ein Maßstab. Sein Kursverlauf spiegelt vor allem die veränderte Kaufkraft von Geld wider.

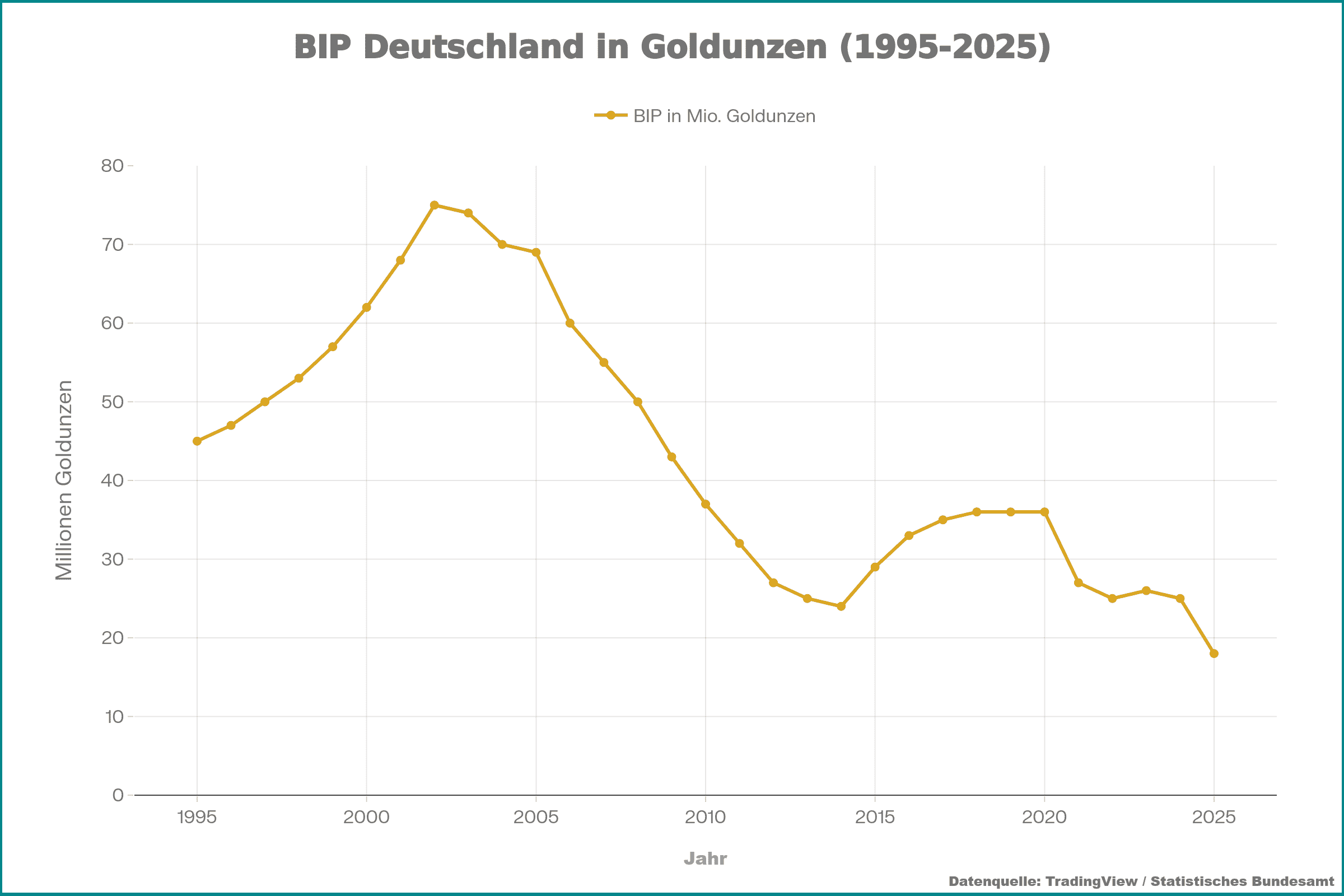

Und dieser Maßstab zeigt seit Jahren eine klare Richtung. Nominale Werte steigen, reale Kaufkraft sinkt. So ist die Wirtschaftsleistung Deutschlands seit 2000 zwar nominell gestiegen, real, gemessen an hartem Geld (also Gold), ist sie jedoch deutlich schwächer als vor 25 Jahren (siehe Chart unten).

Warum Arbeitseinkommen allein nicht ausreicht

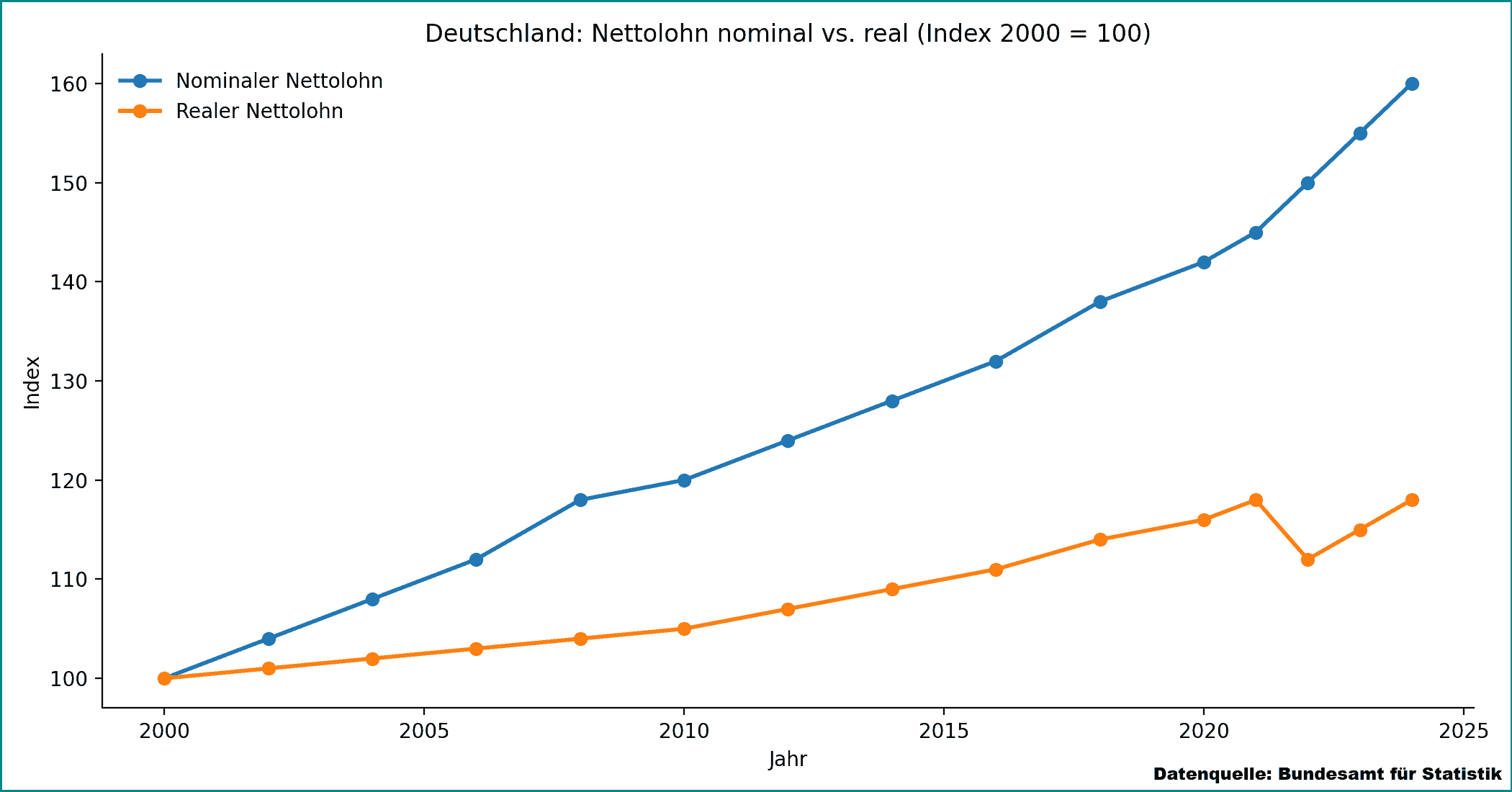

Schaut man auf den Reallohnindex, wirkt die Lage auf den ersten Blick noch entspannt. Seit dem Jahr 2000 sind die nominalen Nettolöhne in Deutschland um knapp 60 % gestiegen. Genau hier beginnt jedoch die Verzerrung.

Real ist davon nur ein Bruchteil geblieben. Der Einschnitt ab 2022 ist dabei besonders sichtbar und bis heute nicht vollständig aufgeholt.

Der nachfolgende Chart zeigt, wie sich nominale Einkommenszuwächse und reale Kaufkraft in Deutschland über die Zeit auseinanderentwickelt haben.

Inflationssichere Cashflows als Antwort auf Kaufkraftverlust

Diese Lücke muss durch stabile und inflationssichere Cashflows kompensiert werden, etwa durch Dividenden und Optionsprämien.

Dividenden sind für mich also kein Bonus, sondern eine Antwort auf sinkende reale Arbeitseinkommen. Unternehmen mit funktionierenden Geschäftsmodellen können steigende Kosten weitergeben und stabile freie Cashflows erwirtschaften. Langfristig spiegelt sich das in wachsenden Ausschüttungen wider.

Entscheidend ist dabei nicht eine hohe Anfangsrendite, sondern Preissetzungsmacht, Cashflow-Stabilität und eine verlässliche Ausschüttungspolitik. Genau auf solche Unternehmen setze ich in meinem Cashflow-Depot, das seit Auflegung auf eine Rendite von rund 19 % pro Jahr (gesamt: +47 %) kommt.

Dieser Ansatz lässt sich nicht nur über Einzelaktien umsetzen. Auch ausschüttende ETFs mit Fokus auf Qualität und Dividendenwachstum erfüllen diese Funktion und ermöglichen einen breit gestreuten, planbaren Cashflow. Ein Beispiel dafür ist unser beliebtes ETF-Depot, das seit Auflegung knapp 30 Prozentpunkte zugelegt hat.

Dividenden bilden für mich die Basis. Optionsprämien ergänzen diesen Cashflow dort, wo zusätzliche Planbarkeit entsteht. Sie sind kein fixer Zins, sondern skalieren mit Marktpreisen, Volatilität und dem eingesetzten Kapital. Mit zunehmendem Depotwert steigt auch das Volumen der vereinnahmten Stillhalterprämien.

So generierte unser Stillhalter-Depot im Startjahr 2024 einen jährlichen Cashflow von rund 4.500 USD. 2025 erhöhte sich der laufende Cashflow um rund 13.000 USD auf insgesamt etwa 17.500 USD. Der jährliche Cashflow hat sich damit nahezu verdreifacht, ohne dass zusätzliches Kapital eingezahlt wurde (!).

Mein Fazit für 2026

Inflation verschwindet nicht, nur weil man sie ignoriert. Nominale Fortschritte sind trügerisch, wenn die Kaufkraft dahinter zurückbleibt. Entscheidend ist nicht, was auf dem Papier wächst, sondern was real trägt.

Für 2026 ist meine Handlungsanweisung deshalb klar. Priorisiere inflationsrobuste Cashflows und bewerte Erfolg nicht nur nach Depotständen, sondern nach planbaren Einnahmen. Baue diese Strukturen schrittweise auf und bleibe bei Qualität selektiv.

Genau diesen Ansatz setze ich seit mehr als zwei Jahren im Premiumbrief um. Dort erhältst Du Zugriff auf alle drei Depots, die ich hier beschrieben habe: das Cashflow-Depot, das Stillhalter-Depot und das ETF-Depot. Ergänzend kommt das Wachstumsdepot hinzu, das gezielt auf langfristiges Kapitalwachstum ausgerichtet ist.

Mit unserem neuen Premium-Tool kannst Du diese Bausteine zudem entsprechend Deiner persönlichen Investitionsneigungen gewichten und zu einem individuellen Portfolio zusammenführen, das zu Deiner Risikobereitschaft und Deinen Cashflow-Zielen passt.

Wenn Du meinen Ansatz für 2026 konsequent umsetzen willst, findest Du alle Details im Premiumdienst.

Newsletter abonnieren

Teilen

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige

Dieser Beitrag hat einen Kommentar

Pingback: Investieren am Limit: Worauf es 2026 ankommt