Ein Ökosystem rund um Finanzdaten

Intuit ist kein gewöhnlicher Softwarekonzern. Das Unternehmen betreibt mit QuickBooks, TurboTax und Credit Karma ein ganzes Finanzökosystem für Privatpersonen sowie kleine und mittlere Unternehmen. Millionen Nutzer organisieren darüber ihre Buchhaltung, erstellen Steuererklärungen, verwalten Gehaltsabrechnungen oder prüfen ihre Kreditwürdigkeit.

Mit jedem Jahr sammelt Intuit dabei neue Datenpunkte. Buchungen, Steuerhistorien, Branchenvergleiche, Zahlungsströme und Finanzkennzahlen fließen in das System ein. Über Jahrzehnte ist so eine enorme Datenbasis entstanden, die sich nicht einfach kopieren lässt.

Hier liegt der entscheidende Unterschied zur oft diskutierten KI-Disruption. Ein Sprachmodell kann zwar theoretisch viele Aufgaben der Buchhaltung oder Steuerberechnung übernehmen. Dafür benötigt es jedoch strukturierte und verlässliche Daten. Genau diese Daten liegen bereits seit Jahrzehnten in den Systemen von Intuit.

Millionen Unternehmen verwalten ihre Buchhaltung über QuickBooks, Privatpersonen erstellen ihre Steuererklärung mit TurboTax und Finanzinformationen werden über Credit Karma verarbeitet. Dadurch verfügt Intuit über eine gewaltige Menge historischer Finanzdaten und Prozessinformationen. Diese Daten bilden den eigentlichen Rohstoff für KI-Anwendungen.

Der Wettbewerbsvorteil liegt deshalb nicht darin, dass KI solche Aufgaben grundsätzlich übernehmen kann. Der Vorteil liegt darin, dass Intuit bereits die Daten, Integrationen und Arbeitsabläufe besitzt, auf denen solche Systeme überhaupt sinnvoll arbeiten können.

Operativ läuft das Geschäft rund

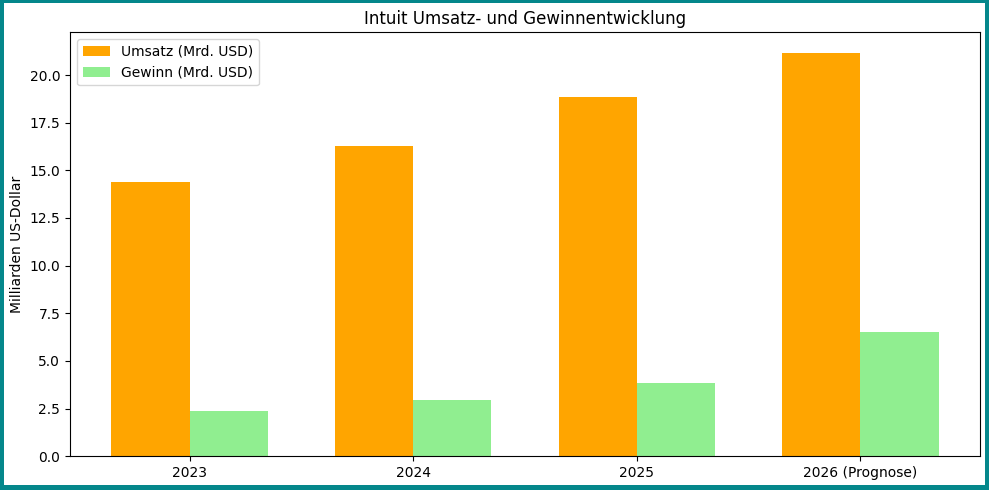

Auch die jüngsten Zahlen zeigen bislang keine Anzeichen einer strukturellen Schwäche. Im dritten Quartal des Geschäftsjahres 2026 erzielte Intuit einen Umsatz von 8,56 Mrd. USD. Das entspricht einem Wachstum von 10 % gegenüber dem Vorjahr. Der Gewinn je Aktie stieg um 11 % auf 11,09 USD.

Dabei legte Intuit in allen Sparten zu. Besonders stark entwickelte sich dabei das Online-Ökosystem mit einem Plus von 19 % auf 2,5 Mrd. USD. QuickBooks Online Accounting wuchs sogar um 22 %.

Für das gesamte Geschäftsjahr 2026 hob Intuit seine Prognose an und erwartet nun einen Umsatz zwischen 21,341 Mrd. USD und 21,374 Mrd. USD, was einem Wachstum von etwa 13 % bis 14 % entspricht. Der bereinigte Gewinn pro Aktie wird voraussichtlich zwischen 23,80 USD und 23,85 USD liegen, was einem Wachstum von etwa 18 % entspricht.

Diese Zahlen sprechen eher für eine steigende Nachfrage nach automatisierten Finanzlösungen als für eine Verdrängung durch KI. Die Kombination aus wiederkehrenden Erlösen, hoher Kundenbindung und starken Gewinnspannen macht Intuit zu einer klassischen Cashflow-Maschine.

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige