Laut einer Auswertung von Apollo Global Management gibt es in den USA inzwischen mehr ETFs als börsennotierte Unternehmen (siehe Chart unten).

Hinweis: Dieser Beitrag wurde zunächst im Newsletter von Cashflow Profi veröffentlicht. Wenn Du unsere künftigen Beiträge nicht verpassen möchtest, dann melde Dich hier für unseren kostenlosen Newsletter an.

Auf den ersten Blick ist das eine Erfolgsgeschichte. ETFs haben Geldanlage einfacher, günstiger und zugänglicher gemacht. Viele Anleger können heute breit gestreut investieren, ohne jede einzelne Aktie selbst analysieren zu müssen.

Auch ich setze im Börsenbrief auf strategisch ausgewählte ETF-Produkte, um mich an bestimmten Märkten gezielt zu beteiligen.

Der zweite Blick ist unbequemer

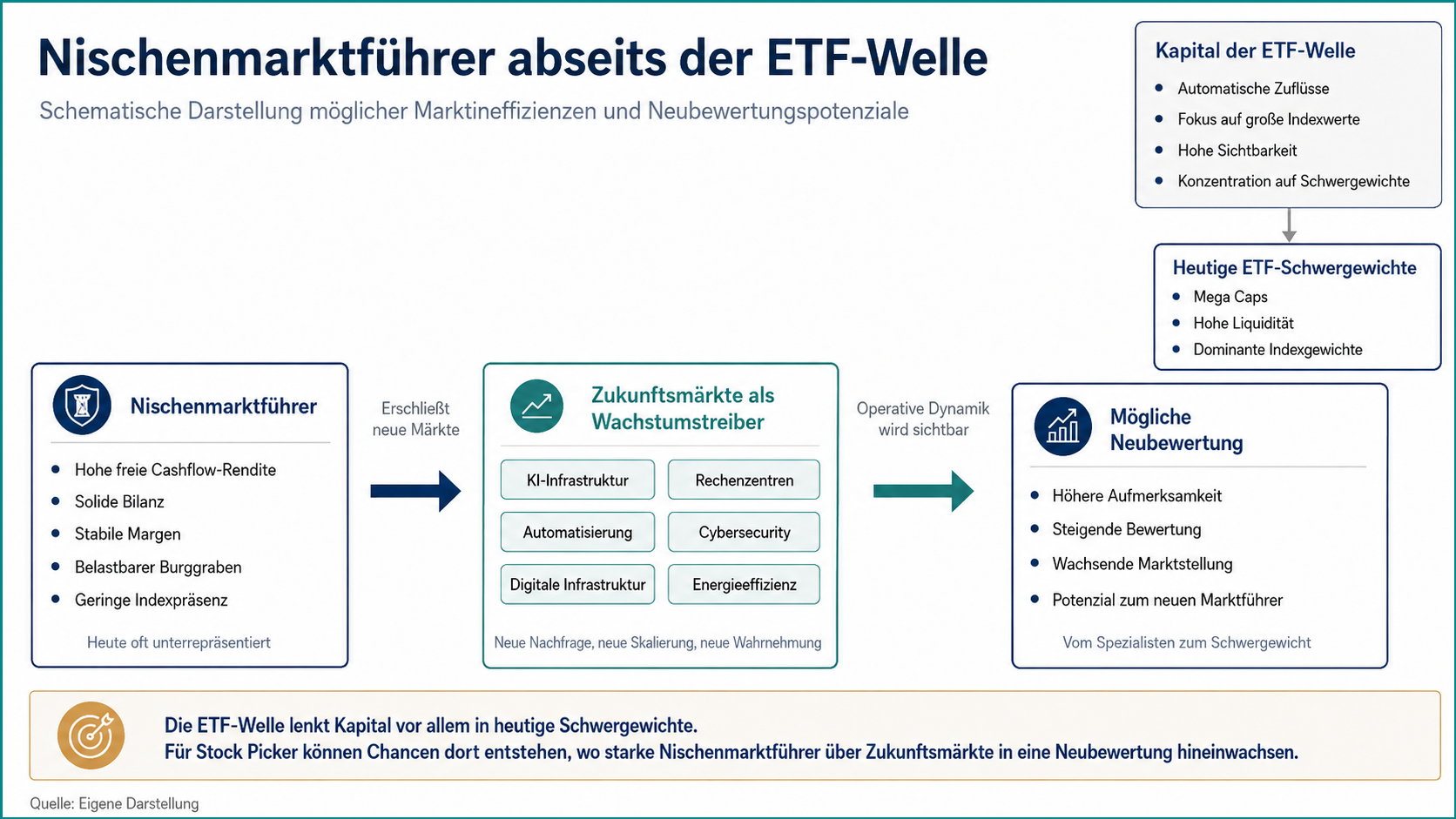

Wenn immer mehr Finanzprodukte auf immer weniger börsennotierte Unternehmen treffen, entsteht ein strukturelles Ungleichgewicht. Die Verpackung wächst schneller als das Fundament.

Immer mehr Kapital wird über ETF-Strukturen in dieselben Unternehmen gelenkt, weil diese in den großen Indizes hoch gewichtet sind. Dadurch entsteht ein zusätzlicher Kapitalstrom, der Größe belohnt und bestehende Marktführer weiter stärkt.

Für Anleger sieht das oft nach breiter Streuung aus. In der Praxis konzentriert sich ein wachsender Teil vieler Depots auf dieselben wenigen Schwergewichte. Damit werden Anleger stärker vom gleichen kleinen Kreis großer Unternehmen abhängig, als ihnen bewusst ist.

Warum daraus Chancen für uns Stock-Picker entstehen

Jede Marktverzerrung hat zwei Seiten.

Wenn immer mehr Kapital automatisch in große Indexwerte fließt, geraten kleinere und mittlere Unternehmen leichter aus dem Fokus. Sie bekommen weniger Aufmerksamkeit, weniger Analystenabdeckung und oft auch weniger Kapital.

Für uns Stock-Picker liegt hier die eigentliche Chance: Unternehmen, die in den Indizes unterrepräsentiert sind, können sehr viel Qualität aufweisen. Also Werte mit hoher Cashflow-Rendite und einem belastbaren Burggraben, die noch nicht vom großen Kapitalstrom getragen werden.

Besonders spannend wird es, wenn ein Unternehmen aus seiner Nische herauswächst und einen größeren Markt erschließt. KI, Rechenzentren, digitale Infrastruktur oder Automatisierung können solche Märkte sein. Entscheidend ist dabei, ob daraus echter Cashflow entstehen kann.

Beispiele aus dem Premiumbrief

Ein gutes Beispiel aus unserem Premiumbrief dafür ist Comfort Systems USA. Das Unternehmen plant, installiert und wartet technische Gebäudesysteme und galt sehr lange als ein unspektakulärer Nischenwert.

Dennoch hat sich die Aktie innerhalb kürzester Zeit vervielfacht. Auch unsere Premiumleser können sich nur 8 Monate nach Erstempfehlung über eine Rendite von 145 % freuen.

Grund: Moderne KI-Infrastruktur braucht enorme Kühlleistung, stabile Stromversorgung und komplexe technische Gebäudesysteme. Genau hier ist Comfort Systems stark positioniert. Aus einem lange eher unspektakulären Infrastrukturwert wurde dadurch einer der großen Profiteure des KI-Zyklus.

Ein zweites Beispiel ist ein Unternehmen aus unserem Cashflow-Depot, das aktuell rund 60 % im Plus liegt.

Dieses Unternehmen hat sich zunächst auf den Kryptomarkt spezialisiert, verfügt aber über eine Infrastruktur, die sich zunehmend auch für KI-Anwendungen nutzen lässt. Folgerichtig baut es sein Geschäftsmodell inzwischen konsequent in Richtung KI-Rechenleistung, Server und digitale Infrastruktur aus.

Damit verschiebt sich die Wahrnehmung der Aktie: weg vom reinen Krypto-Wert, hin zu einem möglichen Infrastrukturprofiteur des KI-Zyklus. Bei diesem Titel sehe ich langfristig klares Vervielfachungspotenzial.

Was kannst du daraus mitnehmen?

Die ETF-Welle macht große Aktien noch sichtbarer. Sie lenkt Kapital dorthin, wo ohnehin schon viel Kapital liegt. Das ist bequem, macht den Markt aber nicht automatisch effizienter.

Für mich entstehen die spannendsten Chancen deshalb bei Unternehmen, die noch nicht im Zentrum der großen ETF-Ströme stehen, operativ aber stärker sind, als es ihre aktuelle Wahrnehmung am Markt vermuten lässt.

Das bedeutet nicht, dass jeder Mid Cap oder Small Cap automatisch attraktiv ist. Viele kleinere Unternehmen sind aus gutem Grund billig. Entscheidend ist die Kombination aus hoher freier Cashflow-Rendite, solider Bilanz, vernünftiger Bewertung, stabilen Margen und einem klaren Auslöser für eine Neubewertung.

Ich baue dafür gerade eine eigene Watchlist auf. Darauf landen Unternehmen, die handelbar und institutionell investierbar sind, in den großen ETF-Strömen aber nur eine Nebenrolle spielen. Die ersten Kandidaten stelle ich direkt in meinem Premiumbrief vor. Zusätzlich plane ich zu dieser Strategie einen zweiten Spezial-Report, der voraussichtlich Anfang September 2026 erscheint.

Wenn du diese Chancen abseits der großen ETF-Ströme nicht verpassen willst, solltest du dir meinen Premiumdienst jetzt genauer ansehen. Dort zeige ich dir, welche Aktien ich aktuell kaufe, welche ich halte und von welchen Werten ich konsequent die Finger lasse.

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige