Lange Zeit gehörte der Kaffee-Riese Starbucks zu den Lieblingsaktien von Anlegern im Konsumgütersektor. Seit geraumer Zeit geht es mit dem Anteilschein jedoch nur noch abwärts. Das Unternehmen befindet sich in einer operativen Krise. Und dafür gibt es handfeste Gründe.

Bevor wir ins Detail gehen, möchte ich dich auf unseren kostenfreien Dividenden-Report aufmerksam machen, in welchem wir 8 spannende Dividenden-Aktien vorstellen.

Der US-Konzern hat sich in den letzten Jahren viel zu sehr auf die Expansion fokussiert und dabei seine wichtigste Ressource, den Kunden, aus den Augen verloren. So wurden neue Filialen oft zu nah an bestehenden eröffnet, was zur Kannibalisierung der eigenen Standorte geführt hat. Die Einführung von Produkten, die nicht zum ursprünglichen Konzept passten, wie etwa warme Speisen, trug zur Verwässerung des Markenimages bei.

Besonders schwerwiegend ist jedoch, dass Starbucks trotz der Einführung der mobilen App und digitalen Bestellmöglichkeiten immer noch keine effektiven Prozesse etabliert hat, die die langen Wartezeiten und die Nichtverfügbarkeit von Produkten reduzieren. Das führt dazu, dass jede achte Bestellung gar nicht abgeschlossen wird, was massive Umsatzeinbußen nach sich zieht.

Das bittere Erwachen

Um das Ausmaß der operativen Probleme von Starbucks zu verdeutlichen, genügt ein Blick auf die jüngsten Geschäftszahlen: Im ersten Quartal sanken die Einnahmen im Vergleich zum Vorjahr um rund 2 % auf 8,6 Mrd. USD. Besonders stark gingen die Umsätze in den USA (-3 %) und in China (-11 %) zurück – also in den beiden wichtigsten Märkten des Unternehmens. Und als ob das nicht genug wäre, kappte Starbucks auch seine Prognose und erwartet in diesem Jahr nur noch einen Umsatz im niedrigen einstelligen Bereich.

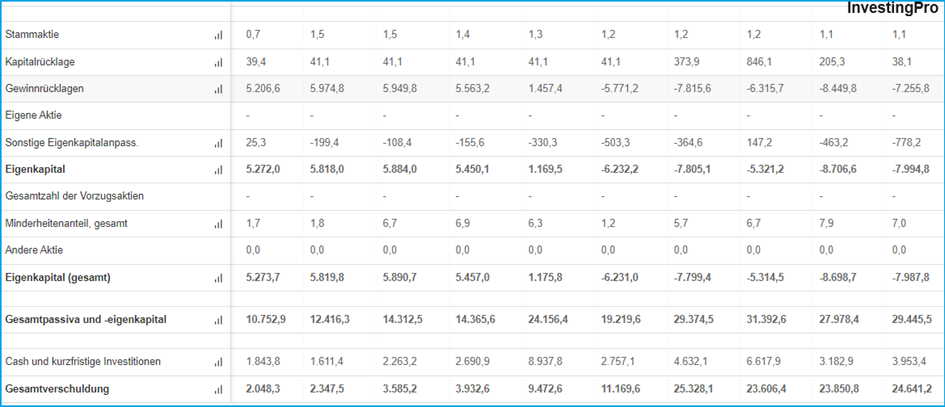

Auch das fundamentale Bild ist nicht besonders verheißungsvoll: In einem herausfordernden Zinsumfeld sitzt Starbucks auf einem sehr hohen Schuldenberg von über 25 Mrd. USD. Das entspricht in etwa dem Zehnfachen des freien Mittelzuflusses des amerikanischen Kaffeehauses. Wie Du der nachfolgenden Grafik von InvestingPro entnehmen kannst, weist Starbucks derzeit ein negatives Eigenkapital von rund 8 Mrd. USD aus. Da hilft es auch wenig, dass die Aktie derzeit mit einem erwarteten KGV von 15 moderat bewertet ist. Das Chance-Risiko-Verhältnis ist aktuell nicht ausgewogen.

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige