Eine weitere spannende Börsenwoche geht langsam aber sicher ihrem Ende entgegen. Neben dem Zinsentscheid der Fed und EZB standen in den vergangenen Tagen vor allem die Quartalszahlen auf der Tagesordnung. Mit Microsoft hat einer der Top-Performer aus unserem Musterdepot seine Geschäftszahlen vorgelegt.

Microsoft schlägt Erwartungen und legt fast überall zu

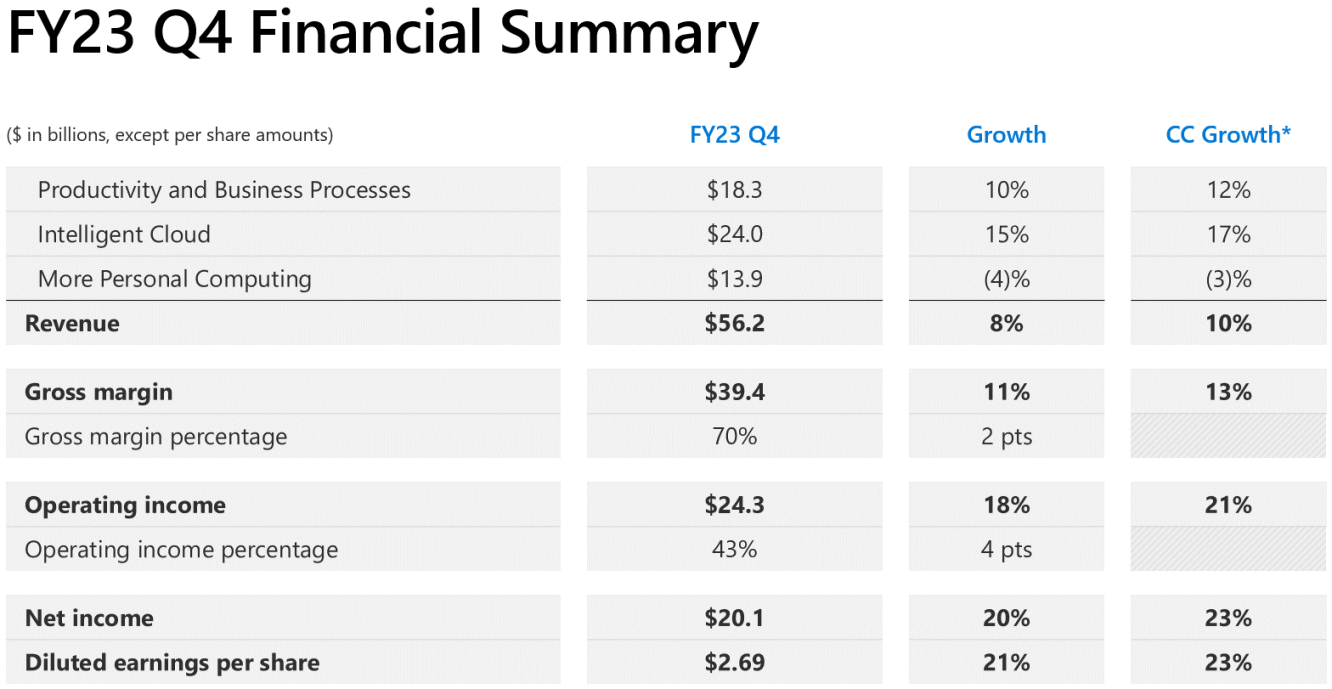

Microsoft steigerte seine Q4-Einnahmen im Vorjahresvergleich um 8 % auf 56,2 Mrd. USD und lag damit deutlich über den Erwartungen der Wall Street (55,4 Mrd. USD). Auch beim Gewinn je Aktie von 2,69 USD wurden die Erwartungen um 14 US-Cent übertroffen. Unter dem Strich erwirtschaftete der Konzern einen Nettogewinn von satten 20,1 Mrd. USD (+ 20 %).

Wichtig: Mit Ausnahme der Hardwaresparte (Windows OEM) wuchsen die Redmonder wieder in jedem einzelnen Bereich. Die Erlöse bei Office 365 stiegen um 15 %, das stärkste Wachstum seit mehr als einem Jahr. Die wichtige Azure Cloud wuchs um 26 %. Das ist zwar eine leichte Abschwächung gegenüber dem Vorquartal (+27 %), jedoch immer noch ein sehr ordentliches Wachstum. Laut CFO Amy Hood soll Azure auch im nächsten Quartal in ähnlicher Größenordnung wachsen. Im Wettstreit um die Cloud-Marktführerschaft dürfte Microsoft damit wieder an Boden gegenüber dem Erzrivalen Amazon AWS gewinnen.

Und wo liegt das Salz in der Suppe? Die Investoren störten sich wohl an der konservativen Prognose. Laut Hood würden sich die positiven Effekte der starken KI-Nachfrage erst im 2. Quartal des laufenden Geschäftsjahres (endet im Dezember 2023) im Wachstum des Unternehmens bemerkbar machen.

Dass es eine gewisse Zeit braucht, bis Innovationen – wie etwa die neuen Abo-Dienste rund um das Sprachmodell von Open AI – am Massenmarkt ankommen, ist logisch und sollte uns Anleger eigentlich nicht weiter verunsichern. Dennoch ist die Aktie des Softwareriesen nach den Zahlen um über 4 % zurückgekommen. Ich führe diese Reaktion insbesondere auf Gewinnmitnahmen zurück. Ein gesunder Rücksetzer nach einer fulminanten Rally.

IBM: Anleger feiern Margenausweitung

Bereits in der vergangenen Woche war IBM mit seinem Geschäftsbericht an der Reihe. Das Unternehmen steigerte die Umsätze in seinen wichtigsten Sparten Software und Consulting im Vorjahresvergleich um jeweils 7 und 4 %. Mittlerweile erlöst der US-Konzern mit diesen beiden Bereichen knapp 75 % seiner Einnahmen.

Daher ist es aus Investorensicht nicht dramatisch, dass die Erlöse in der Infrastruktursparte erneut auf 3,6 Mrd. USD (-15 %) zurückgingen. IBM will den Anteil des margenschwachen Infrastrukturbereichs am Gesamtumsatz weiter zu Gunsten von Software, KI & Cloud zurückdrängen. Gerade in Bezug auf Profitabilität können sich die Ergebnisse dieser Unternehmensstrategie sehen lassen:

Der IT-Dino weitete auch in Q2 seine Brutto- und operative Marge um jeweils 160 und 180 Basispunkte aus und steigerte seinen Nettogewinn gegenüber dem Vorjahr um 8 % auf 1,6 Mrd. USD. Darüber hinaus bestätigte IBM seine Prognose und erwartet in diesem Geschäftsjahr ein Umsatzwachstum von 3 bis 5 %. Der Free Cashflow soll um 11 % auf 10,5 Mrd. USD zulegen. Damit ist die üppige Dividende von aktuell 4,9 % weiterhin sicher.

Auch in Sachen KI ist eine klare positive Dynamik erkennbar. CEO Arvind Krishna betonte, dass die Nachfrage nach den Diensten der neuen KI-Plattform watsonx „überwältigend“ sei (mehr über watsonx erfährst Du hier). Bereits jetzt verzeichnete das KI-Angebot von IBM das zweitstärkste Wachstum nach Red Hat.

Nach Meldung des Quartalsberichts legte die IBM-Aktie um über 6 % zu und steht nun kurz vor dem Test der wichtigen 150-Dollar-Marke. Darauf lässt sich aufbauen.

Unser Telegramkanal

für Echtzeit-News

Empfehlenswerte Finanzblogs

Mit KI Top-Aktien finden

Anzeige

Der Broker unserer Wahl

Anzeige